El crecimiento económico de EE. UU. podría enfrentarse a un freno significativo debido a un margen fiscal cada vez más limitado y a la presión estructural sobre la curva de tipos. ¿Puede mantenerse el excepcionalismo estadounidense sin apoyo fiscal? Malin Rosengren, gestora de deuda de grado de inversión, nos explica por qué la ralentización del crecimiento de la economía estadounidense podría verse agravada por el limitado margen fiscal y la fuerte pendiente de las curvas de tipos.

Aspectos clave para los inversores de renta fija

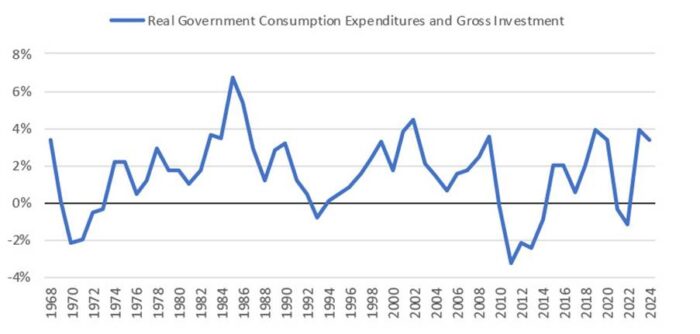

- Se prevé que la contribución del sector público al crecimiento del PIB se ralentice con respecto a la media del 2% registrada durante los últimos diez años (gráfico 1).

- Se espera que continúe la presión estructural sobre la pendiente de la curva de tipos; el elevado volumen de oferta mantendrá elevado el tramo largo de la curva.

- La ralentización del crecimiento de la economía estadounidense podría verse agravada por el limitado margen fiscal y la fuerte pendiente de la curva de tipos. La política fiscal mantiene el tramo largo en niveles elevados, lo que reduce la eficacia de los efectos de la política monetaria de la Reserva Federal, ya que el mercado inmobiliario estadounidense está vinculado al tramo largo de la curva dado el predominio de las hipotecas a 30 años. El efecto de desplazamiento será especialmente acusado en un contexto de desaceleración.

Gráfico 1: Contribución al PIB real: gasto e inversión del sector público

No es una coincidencia que el excepcionalismo estadounidense haya coincidido con la política fiscal más laxa de la historia moderna. Los grandes déficits primarios financiados con acumulación de deuda permitieron al gobierno inyectar nueva demanda en la economía a un coste reducido. Los tipos bajos mantuvieron contenida la carga de intereses, lo que contribuyó a disimular el alcance de la expansión fiscal.

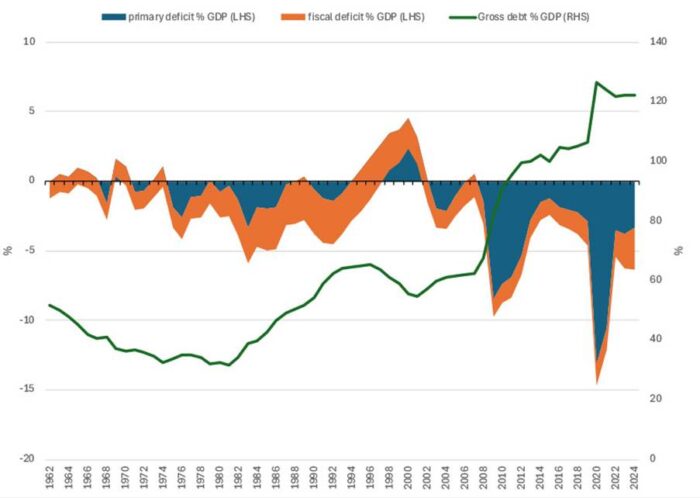

Desde 2010, Estados Unidos ha registrado un déficit presupuestario primario medio de aproximadamente el -4,5% del PIB y ha acumulado más de 30 puntos porcentuales de PIB en deuda adicional (gráfico 2). Se trata de una importante contribución al crecimiento, a la que podría sumarse cualquier variación adicional procedente del multiplicador fiscal en función de la productividad del gasto. Cuanto mayor sea el impulso de crecimiento, mayor será la capacidad de gasto y más favorable será la dinámica de la deuda.

Gráfico 2: El excepcionalismo estadounidense viene definido por la política fiscal más laxa de la historia moderna

Sin embargo, la época de acumulación de deuda barata ha llegado a su fin. La deuda que antes resultaba barata se está encareciendo; la que se emitió durante la pandemia de covid a unos tipos muy bajos se está renovando ahora a unos tipos muy superiores. Durante los próximos cuatro años del mandato de Trump, los títulos del Tesoro que se emitieron inicialmente con un rendimiento medio de aproximadamente el 1,6% tendrán que refinanciarse a niveles próximos al 4%.

Ello supone que, incluso para mantener el déficit fiscal en torno a los niveles actuales, entre el -5% y el -6% del PIB, y poder mantener así el nivel de oferta de títulos de deuda, que se acerca a sus máximos históricos, sería necesaria una consolidación de al menos un punto porcentual del déficit primario. Y, aun así, la deuda seguiría acumulándose.

Esto coloca al déficit presupuestario estadounidense en una situación muy delicada. Los costes por intereses absorberán más del 20% de los ingresos fiscales, lo que representa un fuerte aumento con respecto al 10% de los últimos diez años (gráfico 3). Se trata de un gasto improductivo, por lo que cuanto más porcentaje del presupuesto absorban los costes por intereses, menos dinero se destinará a la contribución al crecimiento del PIB.

Gráfico 3: La época de acumulación de deuda barata ha llegado a su fin

Al mismo tiempo, vamos a asistir a la reducción estructural de la contribución del sector público al crecimiento del PIB real en los próximos diez años, ya que el gasto de los programas sociales, como la seguridad social o el programa Medicare, van a consumir una proporción cada vez mayor del presupuesto a medida que los integrantes de la generación del baby boom vayan alcanzando la edad de jubilación.

Cabe señalar que la mayor parte del gasto federal no se traduce realmente en crecimiento del PIB. La variable G (gasto) de la ecuación del PIB es la única que contabiliza el gasto en los servicios prestados o los bienes adquiridos [PIB = C + I + G + (X – M)]. Los pagos por transferencias (a los estados o individuos, como los correspondientes a la seguridad social, las prestaciones por desempleo y Medicare) no contribuyen al crecimiento, sino que redistribuyen la riqueza en el seno de la economía. La cuestión es que el gasto fiscal se está contrayendo en dos frentes, y, aun cuando un déficit fiscal de aproximadamente un -6% del PIB parecería apuntar a una orientación muy expansiva de la política fiscal, lo cierto es que la contribución del sector público al PIB real está disminuyendo.