El pasado jueves 20 de octubre, SPAINSIF celebró su Evento Anual 2022 donde se presentaron los estudios sobre “Inversión sostenible y responsable en España 2022” patrocinado por DWS Group y “Gobernanza en las finanzas sostenibles”.

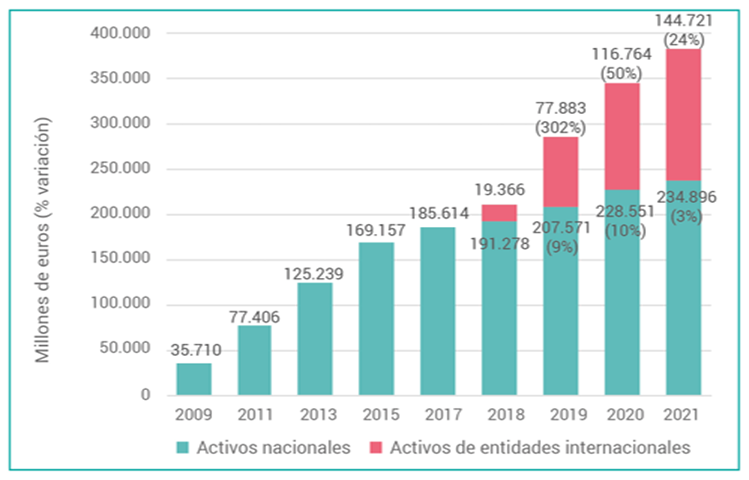

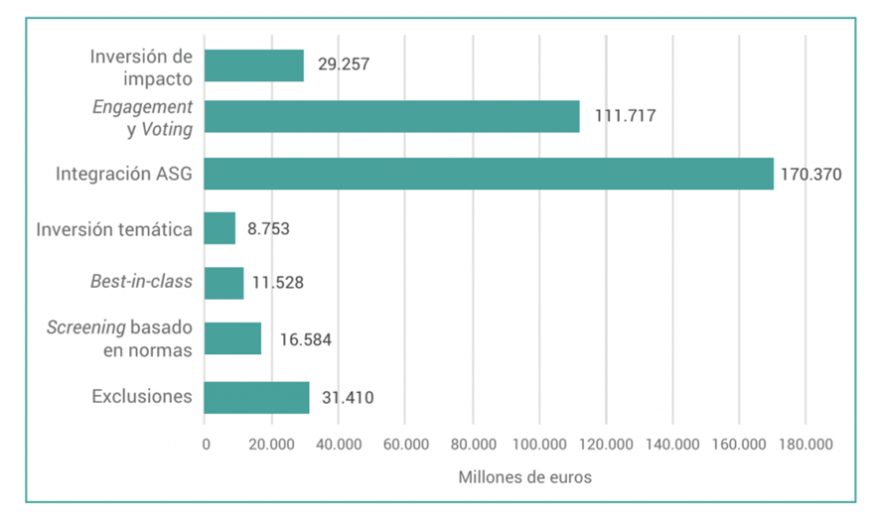

El primer estudio evidencia cómo los activos de ISR gestionados con criterios ASG en España siguen creciendo. En el caso de las entidades nacionales alcanzaron en el 2021 el 49% del total de activos y para las entidades internacionales supusieron el 53% de los activos gestionados en España. Con respecto a las estrategias de inversión sostenible, se muestra como las más avanzadas incrementaron su utilización. Destacando claramente en primer lugar la Integración de criterios ASG seguida por la del engagement y voting.

La de integración ASG fue la más usada y alcanzó la cifra de 170.370 millones de euros (45% de los activos). Por su parte la estrategia del engagement suma 111.717 millones de euros los que supone el 29% de los activos ISR.

Los resultados del estudio muestran cómo la evolución del interés de inversor minorista aumentó lentamente del 21% al 24% en el 2021 a la espera de conocer el impacto de la entrada en vigor del test de preferencias de sostenibilidad de la MIFID II.

Y pone en relieve cómo la legislación sigue siendo el factor más importante para el desarrollo de la ISR en los próximos 3 años en opinión de las más 47 entidades que contestaron a la encuesta y que gestionan el 65% del total de activos totales en España.

Asimismo, expertos de la pluralidad de grupos de stakeholders que integran y configuran Spainsif dieron su visión sobre la evolución de la inversión sostenible y cuestiones a resolver de relevancia presente y futura.

Entre otros asuntos destacaron la falta de alineación en los calendarios de aplicación de la regulación (Taxonomía, SFRD, CSRD,..), la escasa disponibilidad por tanto de datos a nivel de empresa y producto, y las diferentes interpretaciones que las distintas regulaciones hacen sobre qué es un producto de inversión sostenible. Todo ello genera dificultades para que los participantes de los mercados financieros puedan cumplir eficazmente con sus obligaciones de reporte y puedan alinear las preferencias de sostenibilidad de los inversores minoristas de acuerdo a lo solicitado por MIFID II y la entrada en vigor del correspondiente test de idoneidad a partir del 2 de agosto de 2022. A ello se le une un mercado con todavía una limitada oferta de producto alineado con la taxonomía, y confusión respecto a los requisitos mínimos para categorizar un producto de inversión como sostenible dentro del marco de la SFRD.

Entre las otras cuestiones que fueron debatidas por los expertos durante el evento cabe mencionar la mejora necesaria y la diversidad existente en los ratings ASG, la necesidad de clarificar la definición del greenwashing, las estrategias efectivas de descarbonización de las carteras, y la integración en el marco regulatorio de los planes de transición de las empresas y de la Diligencia Debida en materia de sostenibilidad.

Asimismo se mencionó que los Planes de Transición de las empresas serán uno de los puntos a trabajar el próximo año por la Plataforma de Finanzas Sostenibles de la UE. A pesar de los compromisos asumidos a nivel internacional (Acuerdo de París, NetZero Alliances,…), la realidad, según el Grupo Intergubernamental de Expertos sobre el Cambio Climático (IPPC por sus siglas en ingles), es que estamos lejos de lograr el objetivo de 1.5 grados de límite de incremento de temperatura. Las proyecciones arrojan aumentos de temperatura que podrían doblar ese objetivo. En este contexto según los expertos, es fundamental impulsar planes de transición y reducción de emisiones alineados con la senda 1.5 grados para el 2050 acordado en París. Y ello sin alternativas ni trayectorias que permitan sobrepasarlo y compensarlo luego con tecnologías de captura de CO2. Para ello es importante fijar objetivos intermedios de corto y medio plazo para el 2030.

Durante el debate se subrayó que:

El número de empresas comprometidas con el objetivo de emisiones neutras para el 2050 es todavía muy reducido, y sólo muy pocas de ellas han fijado objetivos intermedios al 2030.

Las empresas necesitan proyectar y acometer inversiones en CAPEX ligadas a estos planes de transición. En este sentido, los expertos aclararon que la Taxonomía es una herramienta que puede acoger también a estos activos e inversiones.

En cuanto al futuro desarrollo de la debida diligencia en materia de reporting y sostenibilidad sería importante alinear la SFDR y la CSRD para que existan datos e información de sostenibilidad comparable, y pueda servir de base para un ejercicio eficaz de dicha diligencia por parte de empresas y participantes de los mercados financieros

Los patrocinadores del Evento, fueron JP Morgan Asset Management, Franklin Templeton, M&G Investments, MorningStar, Nordea Asset Management y VDOS. El evento contó con la participación de los expertos Alekxandra Palinska, Directora Ejecutiva de Eurosif, Helena Viñes, Consejera de la CNMV, Fernando Riaño Riaño de Fundacioón ONCE / Inserta, organización que ostenta la Vocalía del Grupo de Organizaciones sin Ánimo de Lucro de #Spainsif. Ana Pilar Guardia García del INSTITUTO DE CREDITO OFICIAL (Vicepresidencia del Grupo de Instituciones Financieras y Aseguradoras), TERESA CASLA URIARTE de Fonditel (Vicepresidencia del Grupo de Gestoras de Activos de Spainsif), Juan Carlos Calderon Castro, CFA de MSCI Inc. (Vicepresidencia del Grupo de Proveedores de Servicios ISR y Centros Académicos relacionados de Spainsif), Mario Sanchez Richter, CIIA de CCOO (Vicepresidencia del grupo de Sindicatos de Spainsif), Ana Puente Pérez de la Secretaría General del Tesoro y Financiación, Javier Villegas de Franklin Templeton Investments, Elena Domeq de JPMorgan Asset Management, Marta Rodríguez de M&G Investments, y Carlos Fassinotti de Nordea Asset Management.

Entrevista a Juanma Jiménez: “En PIMCO solemos decir que nosotros no inventamos la renta fija pero que la reinventamos cada día”