Tras más de una década de fortaleza del dólar, los mercados globales podrían estar entrando en una nueva etapa. La caída reciente de la divisa estadounidense sugiere un cambio estructural que podría beneficiar a los tipos locales y a las divisas de mercados emergentes. Con carteras globales altamente expuestas a activos estadounidenses, los inversores deben prepararse para una posible reconfiguración del panorama financiero, comparte en este artículo Gautam Kalani, BlueBay Portfolio Manager and FX Strategist, Emerging Markets.

El posicionamiento largo en el dólar ha ofrecido buenos resultados

Desde la crisis financiera mundial, el posicionamiento largo en activos estadounidenses sin cobertura ha ofrecido buenos resultados. Así, los inversores extranjeros invierten hoy nada menos que 26 billones de dólares en activos estadounidenses, con 18 billones solo en renta variable1. Ello representa casi un 30% de las carteras globales, el nivel más alto de los últimos 25 años.

A pesar de la escasez de datos sobre la cobertura cambiaria de estos activos, la mayoría de las estimaciones la sitúan en torno al 30% en el caso de la renta variable, es decir, en el tramo bajo de los niveles históricos, lo que también pone de manifiesto la sensibilidad a las fluctuaciones del dólar. A la pregunta de por qué los inversores extranjeros han mantenido un ratio de cobertura tan reducido, la repuesta es que ello se debe a la correlación negativa entre el dólar y los activos de riesgo durante la mayor parte del periodo posterior a la crisis financiera de 2008.

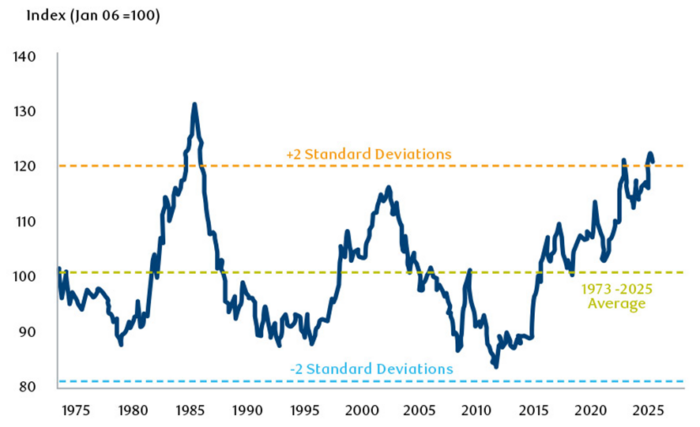

La exposición larga al dólar ha actuado como un elemento automático de estabilización de las carteras globales. Es decir, tradicionalmente, el dólar ha repuntado en la mayoría de los episodios de aversión al riesgo gracias a su consideración de activo refugio y a la demanda de la divisa derivada de las tensiones de financiación. Esta relación ha contribuido a que la sobrevaloración del dólar haya alcanzado su nivel más alto en casi cuarenta años (gráfico 1).

“En nuestra opinión, nos encontramos en un momento de cambio estructural en las perspectivas del dólar, que supondrá el final del mercado alcista de la divisa estadounidense“

Gautam Kalani, BlueBay Portfolio Manager and FX Strategist, Emerging Markets

Gráfico 1: Índice real del dólar ponderado por intercambios comerciales

Tendencia de debilitamiento del dólar

La reciente evolución de la guerra comercial bajo el mandato de Donald Trump ha dado impulso a la opinión de que el mencionado posicionamiento largo en el dólar está llegando a su fin. Los inversores extranjeros están cuestionando la necesidad de sobreponderar los activos estadounidenses, dada la incertidumbre política que emana del país. Es probable que aumenten los ratios de cobertura, sobre todo dada la debilidad del dólar, lo que agravaría las pérdidas.

Ya sea por temor ante la posible ralentización del crecimiento económico, por la pérdida de confianza en la política estadounidense, o simplemente por la constatación de que estamos ante un cambio de paradigma, lo cierto es que los inversores están cambiando su posicionamiento en el dólar. El fuerte volumen de inversión en activos estadounidenses por parte de inversores extranjeros hace que un mínimo cambio en la asignación o en los ratios de cobertura tenga un gran impacto en los flujos de capital y en los tipos de cambio.

Todo ello apunta a una tendencia bajista del dólar en los próximos años: el proceso de reasignación constituye un proceso a medio plazo y, por ahora, parece poco probable que dicho proceso pueda invertir la tendencia actual. La suerte está echada. Aun cuando el gobierno de Trump dé marcha atrás en alguna de las medidas más agresivas de su política comercial, la incertidumbre que ha generado todo este contexto es ya suficiente como para cuestionar una sobreponderación tan excesiva en activos estadounidenses.

Las carteras de inversión de todo el mundo han acumulado unos niveles excepcionales de activos estadounidenses, pero los mercados han de prepararse para asistir a una importante reducción de estas posiciones.

Gautam Kalani, BlueBay Portfolio Manager and FX Strategist, Emerging Markets

El auge de los mercados emergentes

Durante el último mes, las divisas consideradas refugio con perspectivas de repatriación de capital, como el euro, el yen y el franco suizo, han ofrecido buenos resultados. De cara al futuro, la debilidad del dólar podría favorecer también a las divisas emergentes. Aparte del efecto positivo que el debilitamiento del dólar puede generar en el resto de las divisas, muchos mercados emergentes podrían verse también directamente favorecidos por el nuevo paradigma comercial. La India, por ejemplo, es una economía relativamente cerrada que podría beneficiarse de la tendencia de relocalización de las cadenas de suministro fuera de China, y Brasil podría también verse favorecido por la fuerte demanda china de productos agrícolas.

Los países de Europa Central, en particular Polonia y la República Checa, están en una posición privilegiada para beneficiarse de los efectos del crecimiento impulsado por el aumento del gasto fiscal en Alemania. También podrían verse favorecidas ciertas divisas asiáticas, como el ringgit malayo, dada la gran acumulación de dólares por parte de la población local. Así, es probable que la próxima fase de debilidad del dólar venga acompañada de la solidez de las divisas de mercados emergentes. Consideramos que se trata de una temática estructural a medio plazo y valoraríamos la posible volatilidad de los próximos meses como una oportunidad para reforzar nuestra convicción.

Emergentes en posición única

Podríamos comparar el contexto actual con el mercado bajista del dólar entre 2002 y 2008, que se produjo tras el estallido de la burbuja tecnológica y que trajo consigo la reducción gradual de la exposición al mercado estadounidense por parte de los inversores extranjeros. Durante este periodo, las divisas emergentes subieron un 35%2.

Normalmente, cuando se produce una crisis importante de crecimiento de la economía mundial, las divisas emergentes tienden a caer inicialmente de manera significativa como consecuencia del repunte generalizado del dólar que suele acompañar a estos episodios de aversión al riesgo. Esta vez, las divisas emergentes no han caído, ya que dicha aversión al riesgo ha venido acompañada de una tendencia bajista del dólar. La inflación se ha estabilizado y podría incluso moderarse aún más ante la debilidad de los precios de las materias primas. Además, los tipos reales son elevados, y los bancos centrales se encuentran en una posición sólida, con un amplio margen de recortes de tipos. Por lo tanto, los mercados de tipos locales de los mercados emergentes se encuentran en una posición única para beneficiarse del entorno actual.

En resumen: el inicio del mercado bajista del dólar crea un entorno positivo para los tipos locales y las divisas de los mercados emergentes; pensamos que las clases de activos locales de los mercados emergentes van a registrar una rentabilidad anual superior al 10% en los próximos tres a cinco años.