El catedrático y profesor Manuel Alonso fue el encargado de impartir el webinar “TRANSFORMACIÓN DIGITAL Y BIG DATA PARA LA BANCA”. Aquí nos deja un resumen de lo que pasó en ese webinar.

El 71% de los CEOs de las grandes empresas europeas consideraban en el año 2018 que el principal reto que sus empresas enfrentarán los próximos tres años vendrá del lado de la tecnología, pero no desde una perspectiva táctica (para eso ya tienen al CTO, Chief Technology Officer o Director de Informática) sino estratégica: la tan popular últimamente transformación digital.

Y es que ya no se trata de dominar las tecnologías desde una perspectiva técnica sino ser capaces de entender cómo las mismas permiten competir de una forma diferencial generando nuevos modelos de negocio.

No es pues de extrañar que el puesto más contratado en las grandes empresas españolas en el año 2016 sea el de CDO (Chief Digital Officer), un miembro del comité de dirección que sea capaz de cambiar la forma en la que las empresas hacen las cosas para ofrecer un mejor servicio a sus clientes y permitirles crecer exponencialmente.

¿Y por qué se están produciendo todo estos cambios en empresas procedentes de todos los sectores de actividad?

Por el impuso de los propios ciudadanos que han cambiado radicalmente la forma en la que acceden a la información digitalizando su comportamiento hasta extremos insospechados hace unos pocos años.

Intentemos comprobarlo con un ejemplo muy sencillo: la siguiente imagen corresponde al nombramiento de Ratzinger como Papa Benedicto en el año 2005; ¿cuántos dispositivos móviles es Ud. capaz de identificar en la foto?

¿Dos? ¿Tres? Algunas personas afirman que pueden localizar hasta cuatro… Sólo 8 años más tarde se producía la abdicación de Ratzinger y su puesto era ocupado por el carismático Papa Francisco; la siguiente imagen corresponde a la nueva proclamación ¿cuántos dispositivos móviles es Ud. capaz de identificar ahora?

Como afirma el tópico, la imagen se comenta por sí misma, ¿verdad?

En España más del 85% de los ciudadanos cuenta con uno o más dispositivos móviles conectados a internet que utilizan casi para cualquier cosa menos para hablar: mensajería instantánea, correo electrónico, búsquedas en Google, encontrar direcciones y aplicaciones, muchas aplicaciones para todo: desde comprar una pizza que te entregarán –vía geoposicionamiento- allí donde te encuentres hasta recibir un recordatorio de la hora de tu medicación pasando por abrir la puerta de tu casa o tu despacho.

Tomemos este último ejemplo de los a accesos domotizados para contar con el enfoque desde el punto de vista del usuario para ver cómo éste está viendo afectada tanto su vida personal como la profesional: hasta hace muy poco tiempo la posibilidad de abrir una puerta usando el móvil se veía como algo al menos carísimo sino como propio de una película de ciencia ficción para la mayor parte de los españoles.

Pero hoy gracias a una tecnología móvil llamada NFC (Near Fied Communication) el autor ha pagado más por la instalación de uno de estos dispositivos en la puerta de su casa de lo que le costó adquirirlo a través de Amazon.

Y ahora cuando organiza una fiesta en su casa no tiene que estar levantándose cada vez que un nuevo invitado llama a la puerta sino que todos ellos reciben en sus smartphones una invitación para bajarse una app más un código de acceso que les permite entrar al acercar el móvil a un dispositivo situado al lado de la cerradura, pero –eso sí- sólo entre las ocho y las diez del sábado que es el período fijado como “oficial” de acceso al evento.

Misma operativa que sigue la asistenta para acceder al domicilio quedando además registradas sus horas de acceso y salida.

Imaginemos las aplicaciones en el entorno laboral…

Pero ampliemos nuestras perspectivas: en los próximos años un móvil no va a tener nada que ver con lo que ahora consideramos tal: cualquier objeto conectado a internet será un móvil. Es lo que ya estamos llamando Internet de las Cosas o IoT (Internet of Things, por sus siglas en inglés).

Si por casualidad el sector es uno de esos runners convencidos de que los cuarenta son los nuevos treinta, quizás sepa que cuando sale a correr puede hacerlo con más seguridad si lo hace vistiendo una smart t-shirt o camiseta conectada que no sólo le irá informando de sus constantes vitales para minimizar la posibilidad de un accidente coronario, sino que en la eventualidad de que este se produzca lanzará una alerta al servicio de emergencias con la geolocalización del infortunado deportista. Esa camiseta es un móvil…

Como también lo es la nevera ya disponible en España que controla que nuestras existencias de un determinado produzco no caigan por debajo de un determinado nivel sin que se repongan vía e-commerce:

Imaginemos que a nuestros hijos les encanta el zumo de naranja y que queremos que siempre haya tres litros disponibles en el refrigerador; en el momento que ya no los haya, la nevera se conecta a internet, busca entre los portales de e-commerce de los supermercados el que ofrezca un mejor precio para nuestra marca favorita y lanza el pedido automáticamente.

Así la nevera se convierte en el decision maker (el tomador de la decisión de compra) al que tienen que impactar los supermercados que nos quieran vender el zumo de naranja.

¿Increíble? ¿Descabellado? Es el presente que llega para los más avanzados tecnológicamente y el futuro que nos aguarda a todos.

Echemos una ojeada al siguiente vídeo que nos mostrará como el IoT nos trae objetos conectados de primer nivel (la casa, el coche, etc) con los que interactuaremos los humanos y otros de segundo nivel (los electrodomésticos, la ropa, etc) controlados por los anteriores:

Vemos cómo la casa inteligente de nuestro amigo David es capaz de detectar que el plantón para la cena de la voluble Sofía le va a dejar un poquito descorazonado.

Así que trata de animarle recibiéndole al ritmo del nuevo trabajo (que compra para la ocasión) de su grupo musical favorito, comprándole su comida asiática preferida y el último partido de su equipo predilecto.

Así que si vendemos comida a domicilio, música o pay-per-view, ¿a quién tenemos que dirigirnos? ¿A David o a su casa?

Bueno, confiemos en que su casa no le trate tan bien que David acabe enamorándose de ella como le ocurría al solitario Joaquin Phoenix en la película “Her” en la que acababa rendido a los encantos de la voz de Samantha, un sistema operativo ultrainteligente que bien podría ser la nieta del Siri de Apple.

Aunque, puestos a dramatizar, peor le iba a Hommer Simpson cuando domotizaba su casa sólo para conseguir que el ordenador central de control quisiera matarlo tras enamorarse de su esposa Marge.

Pero dejando de lado la ciencia ficción y de vuelta a la más rabiosa realidad, tenemos que darnos cuenta que la transformación digital es mucho más que la movilidad que nos han traído smartphones y tabletas; en realidad ese es sólo uno de los 4 ejes de lo que se llama la “tormenta perfecta” de la transformación digital. Los otros 3 son los Medios Sociales, el Big Data y el uso del Cloud, la nube.

Poco podemos decir de la revolución que los medios sociales han traído a nuestras vidas que no se haya dicho ya.

Los fríos datos afirman que, según el informe de OBS, España cuenta con una población online de 23 millones de personas.

- El 73% de esta población (17 millones de usuarios) utiliza activamente las redes sociales mensualmente en 2015, y únicamente el 8% dice no tener cuenta en ninguna red.

- Un 73% dice que accede a las redes desde todos los dispositivos, el 68% únicamente desde ordenador (PC o portátil), el 46% desde Smartphone y el 21% desde Tablet.

- Por importancia, las tres redes más usadas en 2014 por los internautas españoles son Facebook, Google+ y Twitter. El 88% de los españoles que utilizan Internet tiene cuenta en Facebook (frente al 87% en 2014), el 59% en Google+ (56% en 2013) y el 56% en Twitter (54% en 2013).

- La principal red profesional es Linkedin, con un 32% de usuarios españoles sobre el total. Instagram y Pinterest son las redes que más crecen entre los usuarios españoles, con un 25% y 19% de usuarios españoles de redes sociales respectivamente.

Como complemento a las estadísticas, el siguiente vídeo puede darnos una perspectiva más amplia y divertida:

Por sólo poner un ejemplo práctico la posibilidad de impactar profesionales y directivos a través de Linkedin en España (cerca de 7 millones de usuarios) ha hecho que compañías que venden servicios a otras empresas (incluyendo Escuelas de Negocios como IE Executive Education) hayan prácticamente dejado de imprimir folletos y mandarlos por correo postal a sus potenciales clientes para pasar a hacerlo de forma prácticamente exclusiva a través de los in-mails de Linkedin.

En cuanto al Cloud Computing, permite desarrollos empresariales totalmente revolucionaros en base a la digitalización de las operaciones.

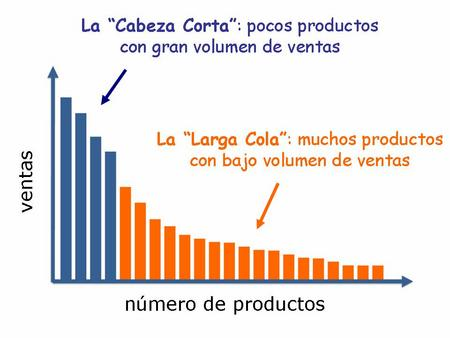

Es lo que Chris Anderson nos explica en su libro The Long Tail: Internet y el entorno digital han cambiado las leyes de distribución y las reglas del mercado.

La reducción en el coste de almacenamiento y distribución que permiten las nuevas tecnologías, hace que no sea ya necesario focalizar el negocio en unos pocos productos de éxito, en los superventas.

Hay que darse cuenta de que ahora existen dos mercados:

Uno centrado en el alto rendimiento de pocos productos y otro, nuevo y todavía no familiar, basado en la suma o acumulación de todas las pequeñas ventas de muchos productos, que puede igualar o superar al primero.

Son el antiguo mercado de masas y el nuevo nicho de mercados, representados por la cabeza y la cola de la conocida gráfica de distribución estadística. El modelo tradicional se asienta en las limitaciones geográficas y físicas, ahora reducidas por las nuevas tecnologías.

Las empresas necesitaban concentrar una audiencia numerosa y generar una gran demanda en un ámbito geográfico manejable para que fuera rentable su negocio. También el coste de almacenaje y distribución de sus productos les llevaba a centrar su actividad en unos pocos artículos fácil y rápidamente vendibles.

Por esto, las librerías tienen disponibles básicamente los libros que tendrán un volumen de ventas alto, pero no acumulan libros que comprarán un número muy reducido de personas.

De la misma forma, las tiendas de discos mostrarán en sus estanterías únicamente los discos de interés para una amplia audiencia. El alto coste de almacenaje no les permite alternativas.

Estas restricciones físicas no son, sin embargo, significativas en el entorno digital. Los costes de almacenaje y distribución de Amazon, Netflix y Rhapsody son bajos, lo que les permite disponer de un catálogo de productos muy amplio, que cubre una gama extensa de gustos e intereses.

- Amazon tiene un catálogo de 2.300.000 de libros, mientras que su competencia en el mundo físico, Barnes&Noble, dispone de 130.000.

- Netflix tiene 25.000 películas y su rival offline posee 3.000.

- Rhapsody disfruta de un catálogo de 735.000 canciones, en lugar de los 39.000 que tiene Walmart.

El mejor ejemplo lo tenemos en un Netflix que llega precisamente este final de año 2015 a nuestro país, tras triunfar en USA, LatAm y media Europa (más de 65 millones de usuarios en todo el mundo).

¿Aún nos acordamos de Blockbuster, su antiguo competidor? ¿Qué hizo que fracasase?

Al principio Netflix mandaba los DVDs que sus clientes alquilaban a través de correo postal pero supo evolucionar hacia el cloud computing almacenando sus películas en la red y eliminando un driver de coste (el metro cuadrado en alquiler) que lastraba a un Blockbuster que sólo podía ofrecer las películas más taquilleras (blockbusters) en sus tiendas.

Así creó un hábito de compra en unos clientes que empezaron buscando en Netflix todo lo que no encontraban en los establecimientos de Blockbuster y acabaron alquilandolo todo online y no volviendo por las tiendas.

Big Data

El cuarto y último eje de la “tormenta digital perfecta” es ese Big Data del que no paramos de oír y leer al respecto.

Pero, ¿qué es eso del ‘big data’?

En los años noventa, el informático teórico estadounidense John Mashey publicó un artículo titulado Big Data and the Next Wave of Infrastress (Big Data y la próxima ola de Infrastress), popularizando el término que hoy nos ocupa.

En él, Mashey hacía referencia al estrés que iban a sufrir las infraestructuras físicas y humanas de la informática debido al imparable tsunami de datos que ya se oteaba en el horizonte, inmanejable con los instrumentos de gestión al uso. Desde luego no se equivocaba.

Hoy, recién iniciado el siglo XXI, se generan, según la Unión Europea, 1.700 nuevos billones de bytes por minuto. Equivale, dicen, a unos 360.000 DVD, lo que de media vienen a ser seis megabytes por persona y día (más o menos la cantidad de datos que generaba en toda su vida una persona del siglo XVI).

Pero esto no ha hecho más que empezar: en los próximos cinco años duplicaremos ese chorreo desaforado de dígitos binarios.

Algunas cifras:

- Cada día se realizan, por ejemplo, más de un billón de consultas en Google.

- Más de 250 millones de tuits en Twitter.

- 800 millones de actualizaciones en Facebook.

- 60 horas de vídeos subidos por minuto en YouTube.

- 10.000 transacciones mediante tarjeta de crédito por segundo.

La naturaleza de la información hoy es diferente a la información en el pasado.

Debido a la abundancia de sensores, micrófonos, cámaras, escáneres médicos, imágenes, etc. en nuestras vidas, los datos generados a partir de estos elementos serán dentro de poco el segmento más grande de toda la información disponible.

El uso de Big Data ha ayudado a los investigadores a descubrir cosas que les podrían haber tomado años en descubrir por sí mismos sin el uso de estas herramientas.

Debido a la velocidad del análisis, es posible que el analista de datos pueda cambiar sus ideas basándose en el resultado obtenido y retrabajar el procedimiento una y otra vez hasta encontrar el verdadero valor al que se está tratando de llegar.

La combinación de datos, además, puede revelar hechos insospechados. Eso es lo que le ocurrió hace un par de años a la cadena Target, que envió a una adolescente de Minneapolis cupones de descuento para productos premamá y de bebé.

El padre acudió al centro hecho una furia. Pero a los pocos días la chica confesó que, efectivamente, estaba embarazada. Había comprado complementos vitamínicos, toallitas sin perfume y otro tipo de productos que llevaron al programa informático de la tienda a considerarla una madre en potencia.

Estos son los cuatro ejes que están permitiendo a muchas empresas crecer exponencialmente al abrazar la innovación digital mientras otras que la ignoran desaparecen.

Pensemos por ejemplo que la primera cámara de fotos digital fue desarrollada por un ingeniero de Kodak que no consiguió convencer a sus jefes de que esa era el futuro. ¿Dónde está hoy Kodak? Pero no es la única… ¿Y Nokia? ¿Y Blockbuster?

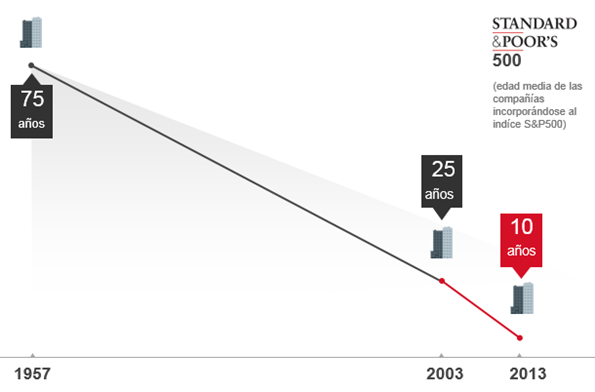

Pensemos cómo, tal y como vemos en el siguiente gráfico, la edad media de las 50 empresas más importantes del mundo se ha ido reduciendo desde los 75 años en 1957 a los 10 en el reciente 2013.

En las grandes escuelas de negocios ya no se analiza qué tienen en común las “empresas Matusalén” (aquellas con más de 100 años) sino lo que comparten las llamadas “empresas Exponenciales”, las que han sido capaces de multiplicar anualmente su facturación por 100 para llegar a figurar entre las más importantes del mundo en menos de 10 años.

Fijémonos en casos como los de Google, Apple o Facebook, cuyos crecimientos exponenciales dejan boquiabiertos a expertos de todo el mundo. Pero no pensemos que todas son empresas tecnológicas.

En cada sector surgen empresas exponenciales que compiten de una forma diferente utilizando tecnología digital y liquidan a las empresas Matusalén transformando el sector para siempre.

Pensemos así en lo que está suponiendo Uber en el transporte de viajeros o un Airbnb que ya tiene más pernoctaciones diarias que todo el grupo Hilton en el sector hotelero.

En el sector bancario, cuatro de cada cinco instituciones financieras creen que lo digital cambiará fundamentalmente la banca y transformará por completo el panorama competitivo de la industria.

Pero según una investigación del Boston Consulting Group, menos de la mitad (43%) confiesa que ni siquiera tienen una estrategia digital. Y lo que es más sorprendente: uno de cada cinco ejecutivos bancarios considera que su banco o cooperativa de crédito es “líder en el mercado” cuando se trata de digital.

Para construir una estrategia de transformación digital, Boston Consulting Group lo más recomendable es que los bancos y las entidades financieras se centren en cuatro prioridades, o pilares:

- Reinventar el viaje del consumidor.

- Aproveche el poder de los datos.

- Redefinir el modelo operativo.

- Construye una organización digital.

De entre los cuatro nos centramos hoy en el análisis de datos, que permite a los bancos y cooperativas de crédito comprender mejor a los consumidores, identificar oportunidades comerciales y reducir costos, según Boston Consulting Group.

El análisis avanzado permite a las instituciones financieras anticipar mejor los impagos de préstamos o encontrar consumidores que, debido a un descuento excesivo, paguen menos y luego vuelvan a fijar el precio de estos productos y servicios.

Otra idea es utilizar el análisis de conglomerados granulares para comparar una combinación de productos de consumo individual con el promedio para ese tipo de consumidor y utilizar esa información para realizar ventas cruzadas y profundizar las relaciones.

Los bancos y las cooperativas de crédito pueden usar la minería de datos para una mejor orientación de clientes potenciales y prospectos.

En el lado de la prospección, priorice los clientes potenciales y establezca conexiones entre clientes actuales y potenciales. Use análisis de comportamiento para identificar a los consumidores con riesgo de fuga y luego cree planes de acción individuales para mantener a estos consumidores leales.

La minería de datos puede ayudar a los bancos y cooperativas de crédito a reinventarse como socios que ofrecen soluciones altamente personalizadas a sus clientes, en lugar de proveedores que intentan impulsar productos que podrían no satisfacer las necesidades de los consumidores.

Por ejemplo, Siam Commercial Bank solía confiar solo en las redes personales de sus banqueros para buscar clientes.

Ahora, el banco también analiza las redes de pago para encontrar clientes que no están afiliados a sus clientes actuales. Luego, el banco se pone en contacto con estos no clientes para exaltar el costo y acelerar los beneficios de estar en la misma plataforma de Siam Commercial Bank que sus socios comerciales.

El banco también utiliza la minería de datos para crear perfiles de sus mejores clientes y utiliza la búsqueda inversa para encontrar prospectos con perfiles similares.

Los bancos y las cooperativas de crédito pueden usar la minería de datos para mejorar los precios.

Además de encontrar adultos que todavía están pagando las tasas introductorias de los estudiantes, 30 años después, la minería de datos puede analizar y encontrar consumidores que pueden estar pagando por servicios que no les interesan y obtener otros servicios que estarían dispuestos a pagar de forma gratuita.

Un banco europeo aumentó los ingresos bancarios diarios en casi un 15% al adaptar los precios de los paquetes a las preferencias de los clientes.

Puedes leer el resumen del webinar hecho por EFPA ESPAÑA aquí.

Manuel A. Alonso Coto

Directivo y docente en el IE Business School

Socio-Consultor de Ideas in a Jar.