Mario Aguilar de Irmay es estratega senior en Janus Henderson Investors y el profesional encargado de analizar los aspectos más relevantes sobre los REITs. Con motivo del webinar organizado por EFPA, Aguilar traslada en este artículo las claves de estos fondos poniendo el foco en una trilogía de diversificación.

Durante 2022, los inversores han estado expuestos a un trío de shocks: ralentización del crecimiento económico, inflación elevada y volatilidad en los tipos de interés. Esto ha provocado caídas importantes en los mercados de renta fija (-15%), renta variable (-24%) y en fondos inmobiliarios listados – REITs (-28%)[1].

Los fondos REITS listados se centran en las bolsas de valores mundiales, lo cual los hace líquidos, y sus precios reflejan la oferta y demanda de sus títulos. No es de sorprender por tanto que los valores de dichos títulos hayan caído como respuesta al incremento de tasas realizado por los bancos centrales globales en su lucha contra la inflación.

¿Qué beneficios trae una asignación a fondos REITs en estas circunstancias?

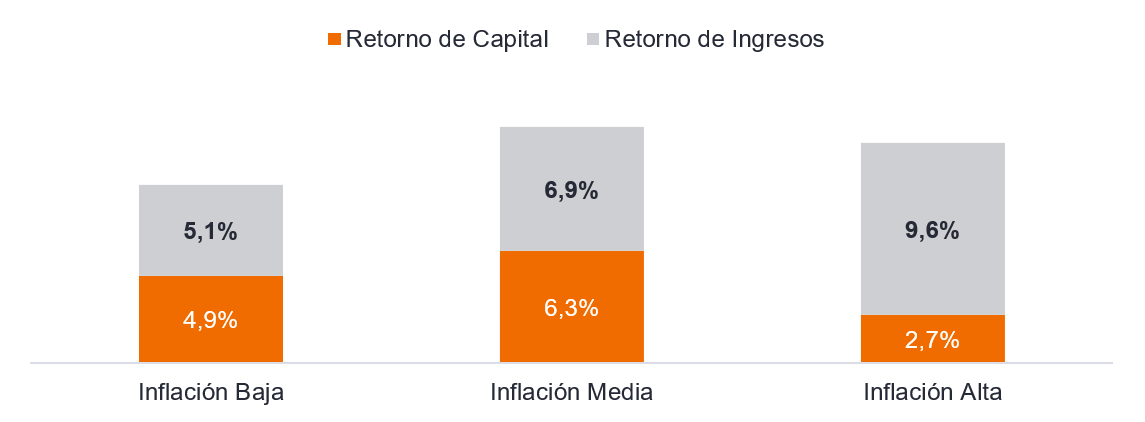

Históricamente, con datos de 1976 a agosto de 2022, vemos que el rendimiento promedio generado por los REITs ha sido positivo. Lo interesante es ver cómo varía su composición. Cuando la inflación ha sido elevada, los ingresos de los activos subyacentes (generalmente alquileres) generaron la mayoría del rendimiento (ver Figura 1). Esto se debe a que, en general, los alquileres están indexados a la inflación y se negocian por lo menos una vez al año, así que se ajustan rápidamente ante presiones inflacionarias.

Figura 1: Rentabilidad de los REITs en Estados Unidos durante diferentes periodos de inflación

Los REITs de EEUU han proporcionado un flujo fiable de ingresos durante los periodos de inflación.

Nota: Datos del gráfico del 30/1/76-08/31/22. La inflación alta se define como superior a una desviación estándar de la media del periodo, del 3,6%, y superior al 6,3%. La inflación moderada se define como superior al 2,0% e inferior al 6,3%. La inflación baja se define como inferior al objetivo a largo plazo de la Reserva Federal del 2,0%. La rentabilidad pasada no predice la rentabilidad futura.

Debemos considerar una asignación a REITs durante el periodo inflacionario que vivimos por la protección que otorgan en términos de ingresos recurrentes. Si a corto o medio plazo dependemos de ese ingreso, o si utilizamos ese ingreso para invertir en otros sectores que pueden potenciar nuestro retorno a largo plazo, los REITS son una buena opción. Además, a más largo plazo, ofrecen apreciación de capital y generan mejores resultados ajustados al riesgo que carteras que no invierten en REITs.

Los REITs listados están de oferta

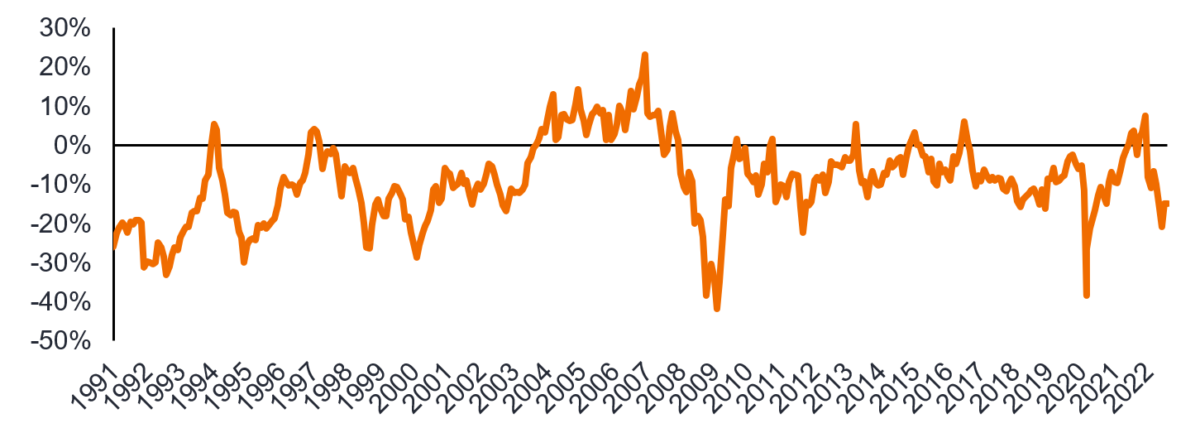

Los REITs derivan sus ingresos de las rentas generadas por los bienes inmuebles que poseen, cuyo valor liquidativo a su vez debería ser reflejado en el valor de mercado de los REITs. Como su precio de mercado varía a diario en respuesta a las condiciones económicas, se dan situaciones en las cuales este puede ser menor o mayor al valor liquidativo de los activos subyacentes. La Figura 2 nos muestra esta relación y vemos que es común que exista un descuento al valor liquidativo, pero que no es tan habitual que este descuento sea de aproximadamente un 20%[2], que es donde se encuentran listados en este momento.

“Los REITs derivan sus ingresos de las rentas generadas por los bienes inmuebles que poseen, cuyo valor liquidativo a su vez debería ser reflejado en el valor de mercado de los REITs”

Mario Aguilar, Janus Henderson Investors

Figura 2: Mercados de inmobiliarios globales – prima /descuento al valor liquidativo

Nota: En base al universo de cobertura de UBS.

En lo que va del año, el valor de mercado de los REITs listados ha caído en más de 25%[3], pero no ha habido aún una caída de similar magnitud en el valor de los activos subyacentes, y esto genera el descuento. Lo más probable es que la brecha se cierre mediante un ajuste en ambos valores, es decir, en los precios de mercado y en los valores liquidativos.

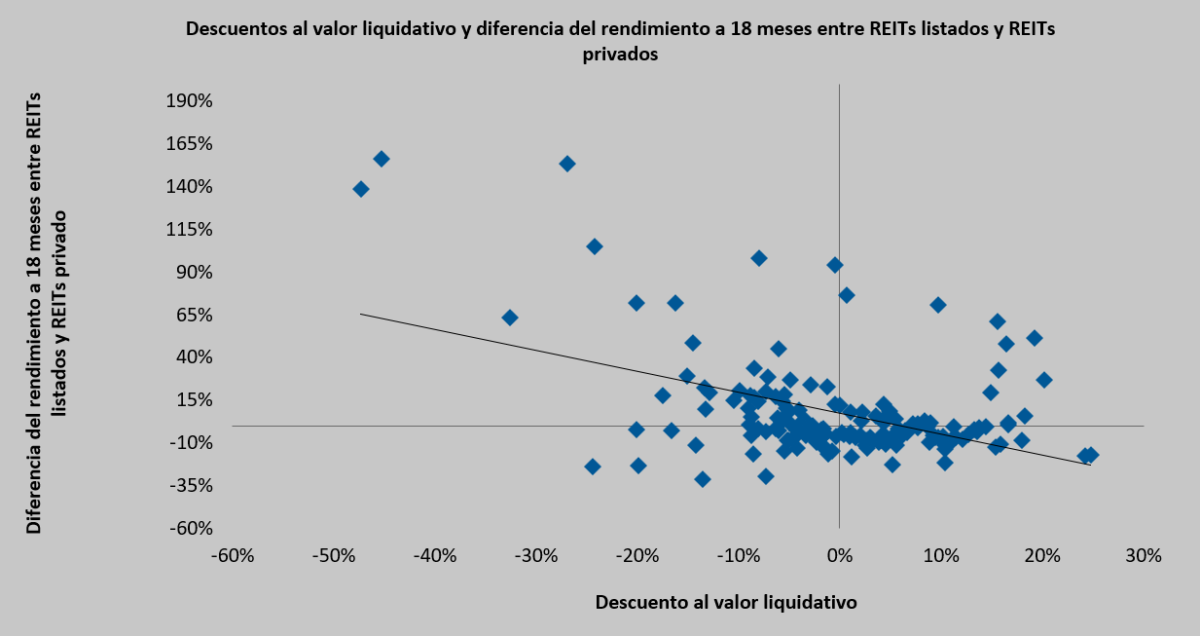

Lo que más nos llama la atención es que éste descuento todavía no ha sido reflejado por los REITs privados, ¡a pesar de invertir en los mismos tipos de activos inmobiliarios! Creemos que esta disparidad supone una buena oportunidad, ya que históricamente se ha visto que mientras más alto sea el descuento de los REITs listados, sobre los siguientes 18 meses, la rentabilidad de estos es muy superior que el de los privados (ver Figura 3).

Figura 3: Invertir en REITs listados y evitar REITs privados cuando el descuento es grande

Sabemos que el resultado final de toda inversión depende del punto de entrada y, si este es bajo, los beneficios son sin duda mejores. Aunque vengan caídas adicionales, periodos como el actual con descuentos de tal magnitud han sido pocos y los retornos conseguidos han sido altos. El mercado está cambiando y nuestras carteras deberían cambiar también. Una asignación a fondos REITS diversificaría nuestra cartera, y si actuamos oportunamente esto puede significar mejores beneficios a futuro.

[1] Bloomberg Barclays US Aggregate Total Return Unhedged USD, S&P 500 Index, FTSE NAREIT Equity REITs Index. Del 31 de diciembre de 2021 al 30 de septiembre de 2022.

[2] Per calculations of S&P Capital IQ, publicly listed U.S. equity REITs traded at a median 19.1% discount to their consensus net asset value per-share estimates as of the end of August 2022

[3] En base al índice FTSE NAREIT Equity REITs Index desde el 1ro de enero de 2022 hasta el 31 de octubre de 2022