Ignacio Vispo, miembro del equipo de ventas de Morgan Stanley IM en Madrid, abordó en el webinar EFPA “Inversión Multi-Temática en Mercados Emergentes” la inversión en renta variable emergente. Uno de los temas clave que expuso fue si las carteras de los inversores estaban adaptadas a la realidad de los mercados emergentes.

Durante su ponencia, analizó tres enfoques clave para conocer cuánto se debería asignar a renta variable emergente. La conclusión que sugieren es que una cartera de renta variable global ideal incluiría una asignación a mercados emergentes, al menos, del 13%.

ENFOQUE #1. PONDERACIÓN SEGÚN EL PIB

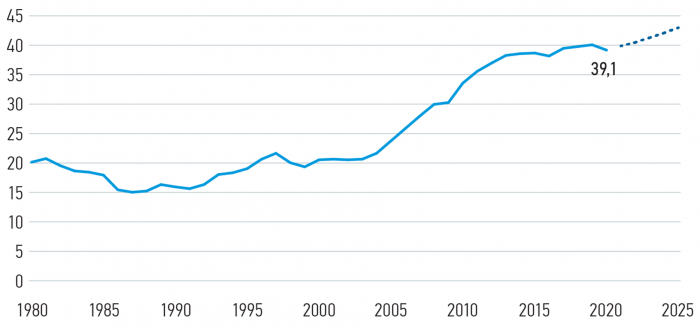

Este enfoque recomienda a los inversores asignar dinero a mercados bursátiles extranjeros según la proporción de cada país en el PIB global, pues dicho nivel debería plasmar, aproximadamente, su “importancia económica relativa” (FTSE Russell, 2014). En la actualidad, los 27 países del índice MSCI Emerging Markets suponen el 39% del PIB global (véase el Gráfico 2).

GRÁFICO 2: Aumento de la proporción de los mercados emergentes en el PIB global (%)

Fuente: Haver, FMI, MSIM. Datos a diciembre de 2020. Previsiones del FMI para 2021-2025. Se emplean países del índice MSCI Emerging Markets y el índice MSCI AC World solo con fines comparativos de las ponderaciones a escala de índice.

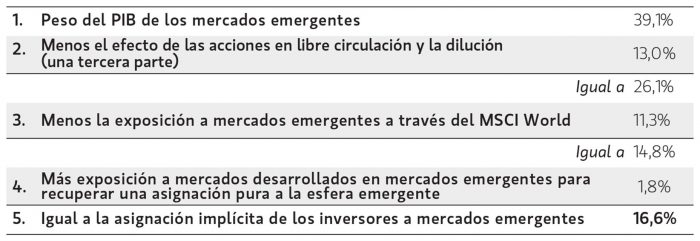

Incluso si aplicamos una corrección por un menor volumen de acciones de mercados emergentes en libre circulación y una dilución mayor, un enfoque de ponderación ajustada por el PIB sigue sugiriendo que los inversores deberían destinar el 26% de sus carteras a mercados emergentes. Si aplicamos un mayor ajuste por el hecho de que numerosos inversores mantienen exposición indirecta a la esfera emergente a través de compañías de mercados desarrollados que obtienen sus ingresos en sus homólogos emergentes, así como una exposición indirecta a los desarrollados a través de compañías de mercados emergentes con ingresos procedentes de países desarrollados, la asignación ideal a mercados emergentes sigue siendo considerable, de entorno al 17% (véase el Gráfico 3).1

GRÁFICO 3: Incluso el enfoque ponderado por el PIB más conservador sugiere una asignación considerable a mercados emergentes

ENFOQUE #2. CUOTA DE MERCADO

Un segundo enfoque se basa en la cuota de capitalización de mercado global (Tesar y Werner, 1992). En la actualidad, los mercados emergentes presentan una cuota del 26% de la capitalización de mercado global, por encima del 19% de 2009. Cabe destacar que esta proporción sigue siendo menor que la de los mercados emergentes sobre el PIB global (39%). Esperamos que, con el tiempo, la capitalización de mercado global de los mercados emergentes aumente y pueda llegar a converger con su proporción del PIB, a medida que el incremento de los ingresos brinde a cada vez más gente los medios y la necesidad de invertir en acciones mediante fondos de pensiones, pólizas de seguros y demás productos financieros cada vez más sofisticados.

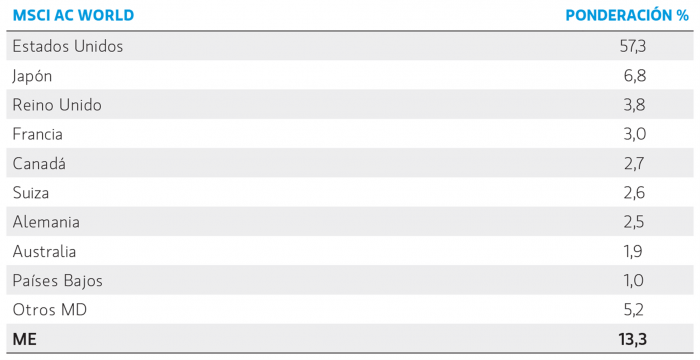

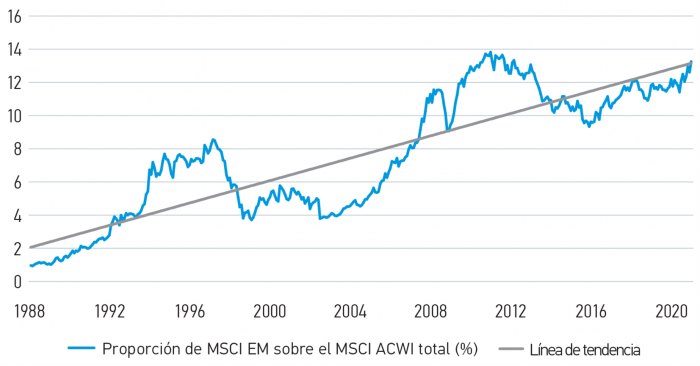

Una variante común de este enfoque emplea la ponderación de los mercados emergentes en el índice MSCI All Country World (ACWI). MSCI aplica filtros para ajustar las ponderaciones según las dimensiones de las compañías y los países, las acciones en libre circulación y la liquidez. Estos filtros, que suelen aplicar una corrección por el relativo subdesarrollo de los sistemas financieros de los mercados emergentes, sitúan el peso de los mercados emergentes del MSCI ACWI en el 13% (véase el Gráfico 4). Esta proporción ha subido del magro 1% de 1988 al 13% actual, según se muestra en el Gráfico 5,2 y, por las mismas razones que se indican más arriba, creemos que seguirá aumentando en los próximos años.

GRÁFICO 4: Ponderaciones nacionales y regionales del índice MSCI AC World

GRÁFICO 5: Aumento a largo plazo de la asignación a mercados emergentes del índice global

ENFOQUE #3. VARIANZA MEDIA o TEORÍA DE MARKOWITZ

La tercera estrategia de asignación básica se basa en la varianza media. También conocida como “teoría moderna de carteras” (Markowitz, 1952) (Black y Litterman, 1991) o “rentabilidad/riesgo máximo”, este enfoque calcula la ponderación de activos que maximiza la rentabilidad esperada con respecto a cada activo de una cartera, dada la tolerancia del inversor a la varianza o el riesgo.

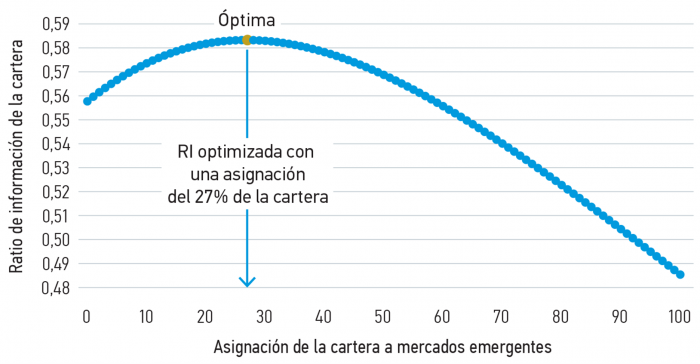

Empleando datos mensuales desde 1988, el año en que MSCI introdujo su índice de mercados emergentes, y partiendo de una cartera plenamente asignada a acciones de mercados desarrollados (índice MSCI World), analizamos las rentabilidades mensuales y la volatilidad de los índices MSCI World y MSCI EM y concluimos que la cartera de renta variable óptima habría asignado un 27% a mercados emergentes y un 73% a mercados desarrollados, según se muestra en el Gráfico 6.

GRÁFICO 6: Ratio de información materializada de una cartera de ME frente a MD

Fuente: FactSet, MSCI, cálculos de MSIM. Datos a 31 de diciembre de 2020.

Una objeción básica a esa conclusión es que las rentabilidades esperadas de los mercados emergentes son exageradas si se emplean datos que se remontan a 1988, pues este periodo se consideró en general muy favorable para las acciones de mercados emergentes.

Nosotros no estamos de acuerdo: este periodo incluyó crisis en los mercados emergentes, de México a Rusia, pasando por Asia sudoriental, además del periodo posterior a la crisis financiera global, lo cual, en conjunto, lastró gravemente la rentabilidad de las acciones de mercados emergentes.

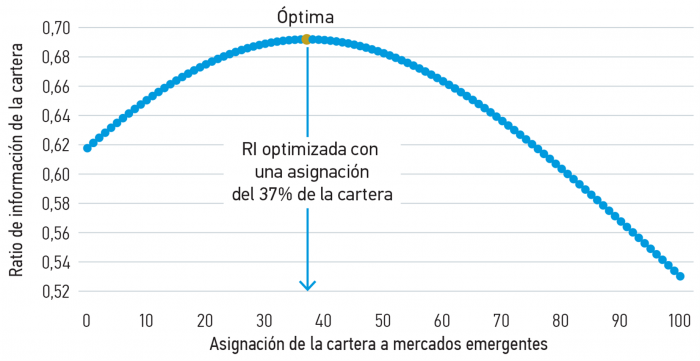

No obstante, para probar en mayor medida nuestra conclusión, utilizamos una serie de Global Financial Data de acciones de mercados emergentes que se remonta a 19253.Sorprendentemente, mostró que, durante el periodo histórico más amplio, la asignación óptima a renta variable de mercados emergentes fue incluso mayor, del 37% (véase el Gráfico 7).

En resumidas cuentas, un análisis de los tres enfoques estándar hacia la asignación a mercados emergentes sugiere que los inversores en renta variable global deberían destinar entre el 13% y el 39% de sus carteras a la esfera emergente.

GRÁFICO 7: Ratio de información materializada de ME frente a MD

Entonces, ¿Cuánto destinan realmente los inversores a mercados emergentes?

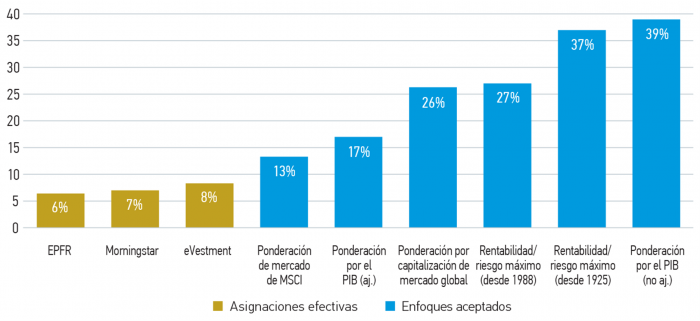

Hay numerosas fuentes de información sobre los volúmenes asignados por los inversores globales a renta variable de mercados emergentes; sin embargo, sea cual fuere la que utilicemos, comprobamos que las asignaciones actuales representan una pequeña parte de las carteras en su conjunto, entre el 6% y el 8%.

Según la base de datos de flujos de EPFR, que abarca 346 fondos de renta variable global, la media de inversión en renta variable emergente es de 6,4% (Gráfico 8). Según Morningstar, este dato asciende al 7. Las cifras de eVestment, que agregan posiciones comunicadas de 1.406 fondos de renta variable global, sugieren que la asignación media está entorno al 8,3%.

Claramente, este intervalo del 6% al 8% es significativamente inferior a lo que cualquier teoría práctica podría sugerir, incluidos el 39% indicado por la ponderación por el PIB, el 13% al 17% de la ponderación de mercado o el 27% al 37% que sugiere la teoría moderna de carteras.

GRÁFICO 8: Asignaciones óptimas frente a efectivas a renta variable de ME (%)

Resumen: la ironía de infraponderar los mercados emergentes

Podría parecer pues que la mayoría de las carteras de renta variable global, con independencia de su nivel de sofisticación, siguen presentando un sesgo nacional. Llevan décadas perdiéndose la oportunidad de obtener rentabilidades ajustadas por el riesgo más altas, por asignar a renta variable internacional niveles demasiado bajos de sus carteras. Creemos que sus asignaciones a la esfera emergente siguen siendo demasiado bajas.

Consideraciones sobre riesgos

No existe garantía de que una cartera vaya a alcanzar su objetivo de inversión. Las carteras están sujetas al riesgo de mercado, que es la posibilidad de que bajen los valores de mercado de los títulos que posee la cartera. En consecuencia, su inversión en esta cartera podrá comportar pérdidas.

Tenga en cuenta que esta cartera puede estar sujeta a determinados riesgos adicionales. En general, los valores de los títulos de renta variable también fluctúan en respuesta a actividades propias de una compañía. Las inversiones en mercados extranjeros comportan riesgos específicos, como, por ejemplo, de divisa, políticos, económicos y de mercado.

Los riesgos de invertir en países de mercados emergentes son mayores que los riesgos asociados a inversiones en mercados desarrollados extranjeros.

Las acciones de compañías de pequeña y mediana capitalización entrañan riesgos específicos, como una limitación de líneas de productos, mercados y recursos financieros y una volatilidad de mercado mayor que los títulos de compañías más grandes y consolidadas.

Los instrumentos derivados pueden ser ilíquidos, podrían incrementar las pérdidas de forma desproporcionada e imprimir un efecto negativo potencialmente amplio en la rentabilidad de la cartera.

Los títulos ilíquidos pueden ser más difíciles de vender y de valorar que los que cotizan en mercados organizados (riesgo de liquidez).

Las carteras no diversificadas a menudo invierten en un número más reducido de emisores. En consecuencia, los cambios en la situación financiera o el valor de mercado de un solo emisor pueden causar una mayor volatilidad.

ANEXO

1 Para contabilizar este extremo, calculamos la proporción de los ingresos procedentes de países emergentes para países específicos del índice MSCI World y la proporción de ingresos procedentes de países desarrollados del índice MSCI EM. Más concretamente, para llegar a la exposición a mercados emergentes de los inversores del MSCI World, multiplicamos las ponderaciones nacionales de Estados Unidos, Europa y Japón de MSCI por la respectiva proporción de los ingresos totales procedentes de mercados emergentes.

A continuación, sumamos el valor, para llegar al 11,3% de ingresos del MSCI World que proceden de mercados emergentes. Para calcular la proporción de exposición de los mercados desarrollados a acciones de la esfera emergente, calculamos la proporción de ingresos de mercados emergentes que proceden de Estados Unidos, Europa y Japón y la multiplicamos por la ponderación del índice MSCI EM en el índice MSCI ACWI para llegar a la exposición de la esfera desarrollada a los mercados emergentes: 1,8%.

2 FactSet, datos a 31 de diciembre de 2020.

3 Póngase en contacto con Global Financial Data si tiene preguntas sobre su metodología para crear un índice de renta variable de mercados emergentes.