Patricia de Arriaga, subdirectora general de Pictet AM en España, compartió el webinar EFPA “El Auge de Asia Emergente” el 21 de Septiembre de 2021. “Muchas veces, cuando hay ruido hay que mirar las oportunidades de inversión de cerca. Es el caso del auge de Asia emergente”.

Los inversores no pueden ignorar la renta variable asiática en sus carteras

De Arriaga observa que las acciones de Asia emergente han experimentado una década perdida los últimos diez años. La rentabilidad de la región se ha quedado muy atrás respecto a los índices de renta variable de países desarrollados, a pesar que estas economías han contribuido a 70% del crecimiento del PIB global en ese periodo. Asia está muy poco representada en los índices globales, con un peso del 10 % en los mercados de renta variable global y 3 % en los de bonos.

De Arriaga destaca que Asia, epicentro de la pandemia, ha emergido de la crisis Covid como motor de la recuperación global y considera que:

“estas acciones pueden ser la clase de activo de mejor comportamiento los próximos cinco años, con una rentabilidad media esperada de 11% en dólares. Por tanto los inversores no pueden ignorar la renta variable asiática en sus carteras”.

De hecho, el PIB de la región puede a crecer una media del 5,1 % los próximos cinco años, contribuyendo a 54% del crecimiento global. En diez años Asia emergente representará 45% de la clase media mundial.

Asia emergente se encuentra en un punto de inflexión

Asia emergente puede dividirse en cuatro áreas de oportunidades regionales: China, India, grandes potencias, Taiwán y Corea, con oportunidades de inversión tecnológicamente más avanzadas y economías más abiertas, la Asociación de Naciones del Sureste Asiático, que incluye Tailandia, Indonesia, Malasia, Singapur y Filipinas y mercados frontera, como Bangladesh y Sri Lanka, que pueden presentar oportunidades en el futuro.

El caso es que Asia muestra diversidad de fuentes de crecimiento. Ya no está basado en la exportación, como hace diez años, sino la demanda doméstica, con liderazgo en sectores de innovación en Corea y Taiwán y una industria de servicios en crecimiento con aumento de las clases medias, especialmente en India. A ello se añaden centros industriales emergentes, como en Vietnam y países relacionados con materias primas, como Indonesia y Malasia. Además, China e India son los dos países de ratios de concentración de sus industrias menores entre emergentes, lo que se traduce en menor volatilidad de su PIB.

Ninguna región en el mundo presenta mejor combinación de crecimiento e inflación

Ninguna región en el mundo presenta mejor combinación de crecimiento e inflación. Efectivamente, la región ha recuperado los niveles de crecimiento pre Covid sin exceso de estímulos fiscales y monetarios y mantiene un nivel de endeudamiento del 70% del PIB, muy lejos de los ratios en muchos países europeos, donde supera 150 %. Ello tiene implicaciones a medio y largo plazo. En China la deuda total es 276% sobre PIB -219% es privada-. Pero el exceso de deuda privada respecto a la media histórica está en un porcentaje de bajo riesgo, muy inferior a los niveles de hace diez años. Además, en China 2/3 partes de la deuda corporativa es de bancos y empresas estatales. Su deuda externa es solo 15% respecto a PIB y su ratio de ahorro es el más alto del mundo, 53% en términos de PIB.

Este año China habrá crecido más de 9%, con inflación muy baja, la cual, los próximos cinco puede ser 1,5% (2,2% en Asia emergente). Esta baja inflación se ve facilitada por políticas monetarias no hiper estimulantes, alta tasa de ahorro y capacidad de la demanda doméstica para absorber la producción, además de un renminbi fuerte, que evita importar inflación. China tiene un proyecto de yuan digital, que debe favorecer su revalorización por uso en comercio internacional y electrónico, fintech y demanda de reservas de los bancos centrales.

Al mismo tiempo, De Arriaga observa que: “las divisas de países emergentes están 25 a 30% infravaloras, especialmente las de determinadas regiones de Asia”.

Otra característica es la mayor integración regional. El nuevo tratado comercial, Economic Partnership, incluye comercio de bienes y servicios e inversiones en 15 países de Asia, que representan 30% de la población mundial y pueden añadir 500.000 millones de dólares al comercio internacional para 2030. Al mismo tiempo, Asia está ganando independencia en tecnología respecto a EE.UU. y muchos productos antes importados se van a fabricar domésticamente. China ya ha desplazado a EE.UU. como protagonista del comercio mundial y liderazgo tecnológico.

Respecto a China, De Arriaga ha señalado que:

“el Gobierno chino está intentando poco a poco proporcionar mayor cobertura social, crucial en países emergentes para garantizar un desarrollo económico y visibilidad del crecimiento a largo plazo. Creemos que está en la senda correcta. Va a permitir desarrollar la demanda interna, en un cambio de modelo que va a dar mucha más estabilidad, abierto al mercado exterior. Además, el Gobierno chino va a intentar ser más transparente. Su plan quinquenal se centra en la reapertura al exterior, impulsar la innovación y la demanda interna y no comprometer estándares medioambientales”.

Respecto a Evergrande, indica que se trata del promotor inmobiliario más endeudado en China. Titulizo vehículos de inversión para banca privada, la parte de más dudoso cobro, lo que puede afectar a bancos medianos y pequeños. Pero su deuda respecto a la del sector inmobiliario es 0,8% del total y la externa en dólares reducida.

“Esperamos que el gobierno de China ayude en una reestructuración organizada de la deuda de Evergrande. Pero pensamos que el impacto no va a ir más allá de la economía local, pues la mayor parte de su deuda la tienen bancos chinos, a su vez participados por el Gobierno, además de proveedores locales y compradores que han anticipado dinero para su vivienda”, señala.

Asia emergente e inversión temática

De Arriaga ha expuesto, además, que la inversión temática apoyada en factores de crecimiento secular, megatendencias, está presente en Asia. Las más interesantes son desarrollo demográfico, innovación tecnológica y sostenibilidad. De su intersección se derivan oportunidades. En el caso de sostenibilidad, energías renovables vehículos eléctricos y ciudades “esponjas”. En desarrollo tecnológico inteligencia artificial y semiconductores y en desarrollo demográfico, urbanización, envejecimiento de la población y desarrollo de clases medias.

De Arriaga destaca que:

“en Asia se están haciendo grandes esfuerzos en política medioambiental, social y de gobierno corporativo para acercarse a los estándares de países más desarrollados. El Gobierno de China quiere disminuir la desigualdad. Además China lleva años aflorando la economía sumergida mediante la protección legal a trabajadores no agrícolas, 60% de su población trabajadora e incrementando los niveles de educación”.

Vehículos eléctricos y ciudades esponja

Además, en cuanto a sostenibilidad, China es el mayor inversor en energías renovables y mayor productor de energía solar y eólica, aunque también mayor emisor de CO2, si bien disminuyendo. Tiene un compromiso con emisiones netas cero para 2060 y necesita mayores inversiones en infraestructuras de energía renovable y tecnología. El objetivo oficial es alcanzar un mínimo de 40% de energías renovables en su mix de energía. Ya representaba la mitad de las ventas de vehículos eléctricos en 2019 con una penetración aún muy baja del 5%, que se espera alcance 35% para 2030.

China es además líder en desarrollo de “ciudades esponja”, ejemplo de gestión de recursos hídricos, tanto en ciudades nuevas como en desarrollo. Se trata de humedales artificiales para almacenamiento de agua de lluvia, con jardines en tejados, pavimentos filtrantes y almacenamiento. El objetivo del Gobierno es asegurar que un mínimo de 80% de las zonas urbanas absorban 70% del agua.

Liderazgo en comercio electrónico y semiconductores

Asia tiene una participación de 29% en el comercio electrónico mundial, 24% en la industria semiconductores y 14% en inversiones verdes. Corea del Norte es líder en penetración de comercio electrónico en % del PIB respecto a renta per cápita. China además destaca con Corea del Norte por la más alta tasa de penetración del comercio electrónico del mundo e ingresos tres veces mayores que los de EE.UU. En China cerca de 40% de compradores en 2020 hicieron compras en línea. Aunque las acciones de Internet en Asia cotizan con prima, teniendo en cuenta su crecimiento, el descuento es del 50% respecto a las acciones globales. De todas formas, haya que analizar las regulaciones en China, un riesgo a tener en cuenta especialmente en comercio electrónico, fintech y edutech.

Por su parte Corea del Sur lidera la fabricación de baterías para vehículos eléctricos, con tres compañías que cubren la tercera parte del mercado global. Samsung Electronics y Taiwan Semiconductor son responsables de 43% del gasto en inversión en capital fijo en esta industria, caracterizada por un proceso muy especializado, con poder de fijación de precios y altas barreras de entrada.

Además, aunque Silicon Valley era el centro de la innovación, actualmente la ciudad de Pekín destaca como centro mundial y de startups, con un polo tecnológico al noreste, Z Park. El Gobierno regional tiene un plan de inversión de 2,100 millones para un Centro de Desarrollo de inteligencia artificial en este parque a fin de situar a China como líder en inteligencia artificial la próxima década.

Suplir la productividad de una población envejecida

Ahora bien, uno de los problemas mayores de Asia emergente es la demografía. Nacen menos niños y se vive más años. La población activa en China se contrae y su ratio de dependencia aumenta, como en países más desarrollados, especialmente Europa. En las próximas tres décadas su ratio de dependencia será de diez personas trabajando y siete o niños o retirados. Pero De Arriaga hace hincapié en que:

“China se va enfocar en el bienestar social y suplir la productividad de una población envejecida elevando los niveles de educación y desarrollando tecnología”.

Por otra parte, para 2020 el 60% de casi 1400 millones de China vivirán en ciudades, 8% más los próximos dos años. De ahí que su “Nuevo Plan de Urbanización Nacional 2014-2020” haya supuesto siete billones de dólares. Sus urbes de más de 200.000 residentes tendrán línea ferroviaria y las de más de 500.000 tren de alta velocidad, que se expandirá con 7.000 km adicionales. Su ciudad promedio para 2030 será de 13 millones de habitantes -como Tokio- y sus residentes urbanos rozaran 70% de la población.

Además, los próximos tres años la capacidad adquisitiva de las regiones emergentes aumentará en aproximadamente cinco billones de dólares. Los adultos de riqueza financiera entre 10.000 y 100.000 dólares se han triplicado y aspiran a productos de lujo. De manera que las marcas de gama alta, con estatus y símbolo de calidad, se están desarrollando. 58% de los productos de lujo serán comprados por asiáticos los próximos cinco años.

3,5% a 4% de rentabilidad anual en una cartera 50/50 activa

De Arriaga explica que:

“nos encontramos en una situación difícil para asignar activos, porque, por primera vez en 30 años, la rentabilidad real esperada en una cartera 50% acciones/50 % bonos es inferior a la inflación. Pero es posible obtener una rentabilidad anualizada de 3,5% a 4%” inferior en cualquier caso a la media historica obtenida del 5% en términos reales

Para ello, indica, lo primero es asignar 15% a acciones asiáticas emergentes y 10% a bonos de China. Esta parte asiática puede generar 1,5% de rentabilidad adicional. En concreto, la rentabilidad esperada de esta cartera – incluyendo además inversión temática, bonos ligados a inflación, activos alternativos de sensibilidad neutral respecto al mercado y oro, puede ser el doble de la esperada mediante una la cartera 50/50 pasiva, incrementando solo en 20% la volatilidad.

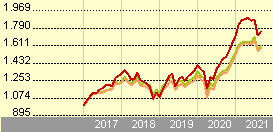

Pictet Asian Equities ex Japan es uno los fondos mejor situados en su segmento

De Arriaga considera Pictet Asian Equities ex Japón “uno los fondos mejor situados en su segmento”, habiendo generado exceso de rentabilidad respecto a riesgo asumido por su índice MSCI AC Asia ex-Japan en dólares los últimos cinco años.

Su filosofía es de valor. Se fija sobre todo en la capacidad de las empresas para generar flujo de caja, pues a diferencia de los beneficios contables, es más difícil de manipular. Tiene en cuenta especialmente empresas de sectores de crecimiento estructural y empresas en punto de inflexión de beneficios. El análisis fundamental incluye visitas a las empresas. Además cuenta con un enfoque cuantitativo, el “analista invisible”, para la selección de oportunidades. Los criterios ambientales, sociales y de gobernanza están integrados. Entre sus cinco mayores posiciones actualmente se encuentra Taiwan Semiconductor, Alibaba, Samsung Electronics, Tencent y el grupo asegurador AIA.