Sociedad de Tasación ha aprovechado el inicio de 2024 para elaborar un análisis de la situación actual del mercado residencial en España en base a la evolución de una serie de variables macroeconómicas e inmobiliarias, procedentes de organismos públicos, fuentes propias y externas, incluidas dentro de su plataforma de información inmobiliaria de Sociedad de Tasación.

Conclusiones que compartieron Pablo Pluvinet, director desarrollo de Negocio, y Cristina Herranz, delegada general en Barcelona, en un webinar programado por EFPA España y que a continuación reproducimos. Estos son los factores a tener en cuenta:

Evolución de la inflación

La evolución de la inflación marcará el ejercicio de 2024, nuevas presiones podrían limitar el crecimiento de la economía española en su conjunto, entre otros motivos, como consecuencia de una demanda exterior debilitada, tal y como se observa en indicadores como la desaceleración experimentada por la cifra de exportaciones, sobre todo de bienes, o incluso en la compraventa de viviendas de extranjeros, en especial de aquellos países europeos con mayor incidencia inflacionaria. De forma paulatina se van a eliminar las medidas orientadas a soportar el incremento de los precios de la energía, mientras que otras destinadas a paliar parte de los efectos de la inflación en los hogares españoles se prorrogan.

Afiliados Seguridad Social

El mercado laboral ha cerrado el ejercicio 2023 con una evolución al alza en términos de afiliación a la Seguridad Social. Concretamente, se han registrado más de 500.000 nuevos afiliados, hasta rozar prácticamente la cifra de los 21 millones. Sin embargo, conviene estudiar cada estadística en detalle, y analizar la calidad del empleo que se genera.

Poder adquisitivo hogares

Ligera recuperación del poder adquisitivo de los hogares, ya que salarios e inflación están creciendo a un ritmo similar. Sin embargo, las perspectivas para 2024 apuntan a un consumo contenido, debido a la pérdida de renta disponible que se ha producido durante los años 2022 y 2023, y a la desaceleración de la tasa de ahorro durante los últimos trimestres.

Nivel de confianza en el mercado

La confianza continúa fluctuando en los tres ámbitos (empresarial, consumidor e inmobiliario), pero la mejora de las expectativas económicas, tanto a nivel país como de los hogares, y unas cifras sólidas de empleo, anticipan un potencial repunte de los índices.

Mercado hipotecario

A su vez, la evolución de la economía condicionará el mercado hipotecario. Entre las claves a tener en cuenta está:

- La evolución del Euríbor, que ya ha encadenado dos meses consecutivos de bajada; como indicador adelantado que pueda apuntar hacia una relajación de la política monetaria del BCE, previsiblemente a partir del segundo semestre de 2024.

- La expectativa de bajada de tipos de interés en 2024 puede provocar un posible cambio en el balance de la contratación hipotecaria a tipo fijo o a tipo variable.

Mercado inmobiliario

En términos generales, el mercado inmobiliario continúa mostrando una gran resiliencia en cuanto a nivel de actividad, a pesar de que las compraventas de vivienda encadenan nueve meses de descensos interanuales. La vivienda usada continúa siendo el segmento más damnificado por el encarecimiento de la financiación, con un descenso de las transacciones en el acumulado de enero a octubre de 2023 del 9,9% interanual, más acusado que el dato registrado en vivienda nueva (-3,6%).

Compraventa de viviendas

A pesar de una pérdida de dinamismo en las compraventas de vivienda de forma generalizada, es importante diferenciar por mercados. Por autonomías, Comunidad Valenciana, Región de Murcia y el norte de España, en general, reflejan un mejor comportamiento en el número de transacciones que el año pasado; pero son Andalucía, Comunidad de Madrid y Cataluña las que concentran una de cada dos transacciones. A nivel de capitales de provincia, Madrid, Barcelona, Alicante, Málaga y Valencia concentran el 40% de la demanda, siendo las capitales de la zona Levante, y algunas del interior, las que mejor mantienen su ritmo de compraventas en términos anuales.

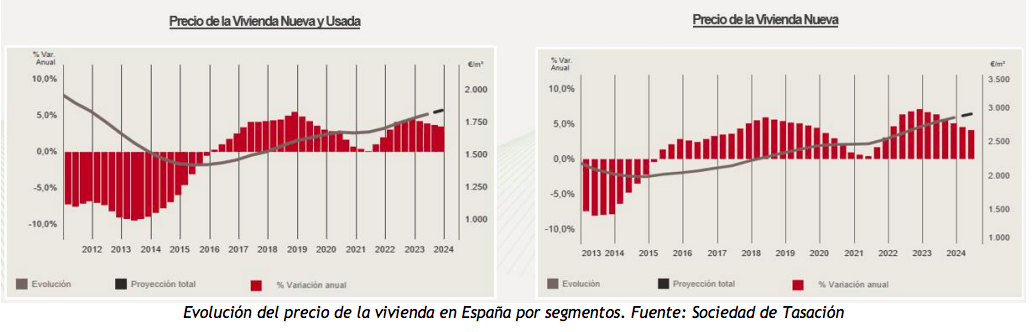

Precio de la vivienda

En general, el precio de la vivienda se aproxima a un nuevo punto de inflexión: la tendencia para los próximos trimestres continúa siendo alcista, pero se prevé una ralentización del crecimiento de los unitarios medios cada vez más evidente.

Si hablamos de vivienda nueva, la proyección del precio medio para junio de 2024 es de 2.925 €/m2, lo que supondría un incremento interanual del 4,1% frente al 6,4% registrado en junio de 2023. Los tiempos de venta se dilatan y el ritmo de incremento del precio se desacelera.

Precio de la vivienda nueva

También se observan distintas dinámicas de mercado a nivel de precios de vivienda nueva: en todas las comunidades autónomas éste crece por encima del 2% anual a fecha diciembre de 2023, pero son Baleares y Madrid las que lideran el ranking, con una tasa interanual superior al 6%.

Por capitales de provincia, el precio medio más elevado en obra nueva se encuentra en Barcelona capital (5.156 €/m2), y tanto la Ciudad Condal como Madrid y San Sebastián superan la barrera de los 4.000 €/m2. A su vez, Málaga ciudad se posiciona, por tercer año consecutivo, como la capital española donde más ha crecido el precio de la vivienda nueva durante el último año (7,2%).

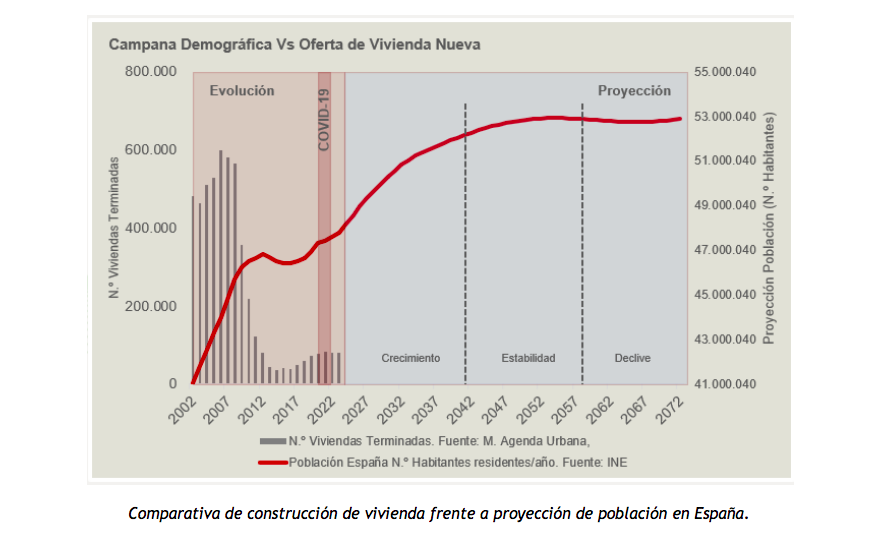

Desequilibrio oferta y demanda

En la última década, se evidencia un desequilibrio entre la oferta y la demanda de vivienda en España. Esta tendencia podría intensificarse en los próximos 20 años, de mantenerse los actuales niveles de construcción de vivienda nueva, que rondan entre las 80.000 y las 100.000 unidades al año, insuficientes para cubrir la proyección de nuevos hogares, que estaría en torno a las 200.000 familias de media cada año. Si tenemos en cuenta la proyección de población para los próximos 15 años, el 50% de la nueva demanda de vivienda se concentrará entre Cataluña y la Comunidad de Madrid. Solo en estas dos comunidades harían falta 800.000 nuevas viviendas. Al mismo tiempo, zonas como Castilla y León o Asturias se verán condicionadas en este sentido por el fenómeno de la despoblación.