Tanto el BCE como la Fed quieren controlar la inflación, pero se enfrentan a retos ligeramente diferentes. Ahora que la guerra ha empeorado las perspectivas de inflación y crecimiento, ninguno lo tendrá fácil.

Quizás los banqueros centrales preferirían volver a ese pasado no tan lejano en el que el mayor de sus problemas era la deflación. Entonces, la vida era relativamente sencilla y cualquier shock que sufrieran la economía o los mercados financieros podía tratarse con la misma medicina: grandes dosis de expansión cuantitativa, varias veces al mes, acababa por curarlo todo. Ahora, el fuerte aumento de los precios resulta problemático para dos factores simultáneos y opuestos: la inflación y el crecimiento. Y una guerra que empeora ambos hace que a los bancos centrales les resulte mucho más difícil resolver la ecuación.

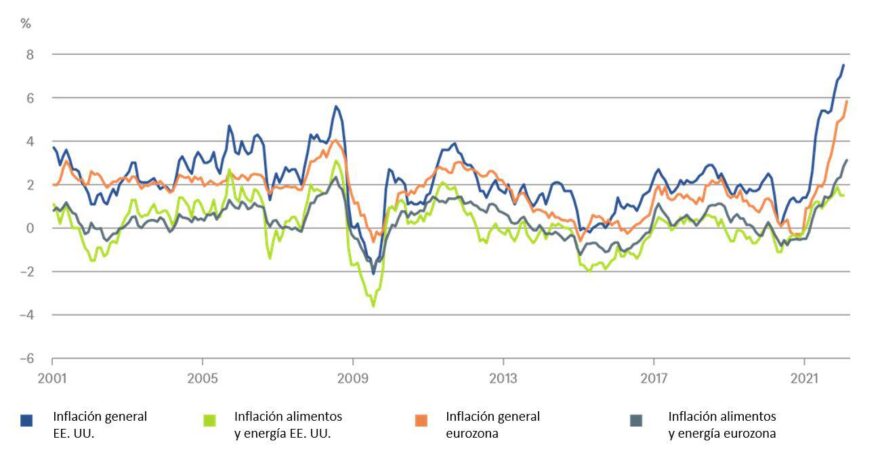

El gran reto al que se enfrenta la Reserva Federal estadounidense (Fed) es el aumento de la inflación. Como ilustra nuestro Gráfico de la Semana, la inflación en EE. UU. no solo es más alta que en Europa, sino que además está más repartida.

Dicho de otro modo, en la eurozona, la inflación sigue limitada principalmente al componente de alimentos y la energía, cuyos precios son mucho más volátiles. De hecho, en enero, este componente solo representó el 20% de la inflación general en EE. UU., frente a un 56% en la eurozona, y podría ir a más, si nos atenemos a la evolución del precio del gas en Europa.

A los bancos centrales les gusta enfatizar que, en general, no pueden controlar los precios de los alimentos y la energía, por lo que prefieren centrarse en la tasa de inflación subyacente. Pero esta también podría quedar fuera del alcance de la política monetaria si, como en el caso de la COVID-19 y de la guerra en Ucrania, los aumentos de precios responden a disrupciones temporales de la oferta.

Inflación general e inflación de los precios de alimentos y energía en la eurozona y en EE.UU.

* Expectativas de crecimiento del PIB para 2022 (variación interanual, en %).

**Expectativas de inflación de los precios al consumo (IPC) para 2022 (variación interanual, en %).

Sin embargo, de momento el foco sigue puesto en los alimentos y la energía, que han marcado máximos históricos este año. Aunque los bancos centrales prefieren ignorarlos, estos aumentos de precios resultan explosivos en términos políticos. Los ciudadanos deben hacer acopio de alimentos y de alguna forma de energía casi a diario. Los disturbios sociales, incluso las revoluciones, estallan cuando sube el precio del pan, la cerveza o la gasolina, no por el encarecimiento de móviles, zapatos o coches deportivos.

En EE. UU., los conductores se quejan de que la gasolina supera los cuatro dólares por galón, pero, en Europa, la proximidad geográfica con la guerra está provocando que los precios del gas, el carbón y los alimentos se dispare.

En 2010-11, un aumento del precio del trigo inferior a los que estamos viviendo estos días fue uno de los factores desencadenantes de la Primavera Árabe. Ahora, la propia oferta de trigo está amenazada, ya que gran parte del trigo que se consume en África procede de Rusia y Ucrania.

Aunque EE. UU. y la Fed no se ven tan directamente afectados por la guerra como la eurozona, la autoridad monetaria estadounidense está claramente en desventaja frente al BCE en un aspecto. En Europa, los paquetes de estímulo fiscal siguen siendo, por lo general, bienvenidos, mientras que EE. UU. experimenta cierta fatiga en este sentido. Por eso, la Fed no puede contar con que el Congreso estadounidense respaldará el crecimiento si decide ponerle freno a la inflación este año. Creemos que la Fed iniciará su ciclo de subidas de tipos la semana que viene con un alza inicial del 0,25% y que dará más detalles sobre la reducción de su balance. Pese a la guerra, está acelerando la retirada de los estímulos monetarios. Puede que tenga más margen para hacerlo que el BCE, ya que el crecimiento de la eurozona podría verse más afectado por el impacto de la guerra. La guerra y la inflación mantendrán en alerta a los bancos centrales y los inversores deberán estar atentos a cualquier movimiento inesperado.

Más temas en: