La eurozona ha llegado un poco tarde a la fiesta de las subidas de los tipos de interés de los bonos desarrollados. Y puede que se quede más sobrio que el resto del grupo.

Reunieron el coraje para hacerlo y, automáticamente, se pusieron nerviosos. Ahora, los miembros del Consejo de Gobierno del Banco Central Europeo están intentando dar marcha atrás y calmar a los mercados de bonos. La semana pasada, las mordaces declaraciones de la presidenta Christine Lagarde durante la rueda de prensa posterior a la reunión del BCE, que dejaban entrever cierto endurecimiento de la política monetaria, despertaron a los mercados y toda la curva de tipos europea se revaluó en cuestión de horas.

Curiosamente, el BCE podría acabar endureciendo su política monetaria más que la Reserva Federal estadounidense.

Tras ganar unos 20 puntos básicos, la rentabilidad del bund alemán a 10 años regresó claramente a terreno positivo por primera vez desde principios de 2019. Y los mercados de tipos de interés, que hace seis meses no esperaban que los tipos de interés de referencia del BCE volviesen a ser positivos hasta 2027, ahora creen que podrían hacerlo en el próximo año.

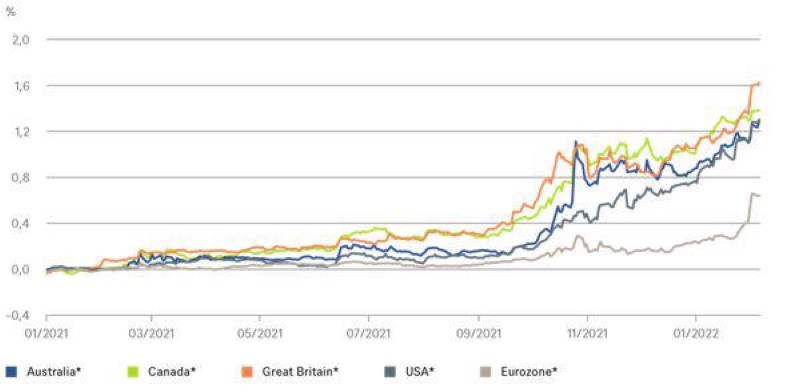

Pero, quizás, ni los observadores del mercado ni los miembros del BCE deberían sorprenderse, dada la naturaleza global de los mercados financieros. Como ilustra nuestro Gráfico de la Semana, los tipos de interés a corto plazo de la eurozona no hacen más que seguir la tendencia de otros países industrializados.

Tipos de interés del mercado monetario mundial a dos años

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 9/2/2022.

Puede que el fuerte repunte de los tipos de interés de Australia y Canadá resulte un tanto inusual y es posible que el movimiento de los tipos de interés británicos refleje ciertos efectos del Brexit, pero lo que ya no se puede ignorar es la trayectoria de los tipos de interés de EE. UU. La última en llegar ha sido la eurozona (dejemos de lado a Japón, con sus tipos de interés permanentemente bajos).

Curiosamente, el BCE podría acabar endureciendo su política monetaria más que la Reserva Federal estadounidense (Fed). Aunque aumentase sus tipos de interés seis veces, la Fed no alcanzaría el nivel previo a la pandemia. En cambio, en la eurozona, la tasa de depósito lleva en negativo desde 2014 (-0,5% desde septiembre de 2019) y el tipo de interés de referencia para las operaciones de refinanciación lleva siendo cero desde marzo de 2016. Dicho de otro modo, una única subida de tipos ya haría que la política monetaria de la eurozona fuese más restrictiva que antes de la pandemia. Por eso, el 0,75% que el mercado está descontando como el máximo del ciclo de subidas de los tipos europeos (que podría alcanzarse este mismo año) nos parece un salto bastante grande, pese a ser una cifra tan baja. En EE. UU., los árboles de los tipos de interés, aunque parece que crecen con fuerza, no impedirán ver el bosque: el mercado estima que el ciclo de subidas de tipos tocará techo en torno al 2%.

Al final, es probable que el tipo de interés de referencia del BCE sea inferior al de la Fed. Como explica Ulrike Kastens, economista en DWS:

«aunque la Fed ha dejado de prestarle tanta atención al mercado laboral que, en general, considera que está en buena forma, para centrarse en la inflación, el BCE se enfrenta a otro dilema: además de controlar la inflación, debe seguir atento a las condiciones de refinanciación de los países periféricos. Por eso, prevemos que la trayectoria de las subidas de tipos será muy prudente y adaptable en Europa, siempre y cuando la inflación lo permita, que creemos que lo hará».

Más temas en: