¿Puede el Retorno Absoluto jugar un papel en mejorar la diversificación para los inversores preocupados por el riesgo renta variable/renta fija en la era post-pandemia?

Las ineficiencias en los mercados siempre existirán porque la información es imperfecta y el comportamiento de los inversores es impredecible. Los inversores pueden malinterpretar las perspectivas de una empresa, mientras que los mercados pueden sobrerreaccionar a noticias negativas. Todo ello puede crear oportunidades para las estrategias de inversión capaces de generar rentabilidad con independencia de las condiciones de mercado en cada momento.

Las estrategias «long-short» de renta variable, conocidas comúnmente como estrategias de «retorno absoluto», se centran en explotar dichas ineficiencias del mercado para generar rentabilidades absolutas (es decir, superiores a cero) en diversos tipos de entornos.

El «long-short» explicado

- La inversión «long» clásica implica poner tu dinero en activos (ya sean acciones, bonos o inmuebles) con la confianza/esperanza de sacar partido de su revalorización en el tiempo.

- La inversión «short» es una forma de inversión que puede beneficiarse si el activo subyacente se deprecia; la técnica más habitual es tomar prestado un activo (a cambio de una comisión) y a continuación venderlo con la intención de recomprarlo por menos de lo que lo vendiste y devolvérselo a su propietario original en la fecha estipulada. De acertar, esta estrategia puede generar rentabilidad a partir de activos que están depreciándose. Pero también puede hacer perder dinero si el precio del activo subyacente aumenta.

Estrategias más flexibles permiten además ajustar activamente la proporción mantenida entre inversiones largas y cortas, lo que puede mejorar su adaptabilidad.

Mantener una proporción relativamente grande de inversiones largas puede hacer a una estrategia más sensible a las condiciones de mercado, una apuesta congruente con una postura optimista sobre las perspectivas para los mercados de renta variable; un posicionamiento corto neto (mantener una mayor proporción de posiciones cortas que largas) puede ser indicativo de dificultades previstas en los mercados, o de que las acciones presentan precios demasiado caros.

La exposición neta puede ajustarse para el conjunto de la cartera, por sector, por región o incluso a nivel de las acciones individuales, permitiendo a los inversores adaptar su exposición en línea con sus expectativas.

Pero… ¿por qué la Retorno Absoluto?

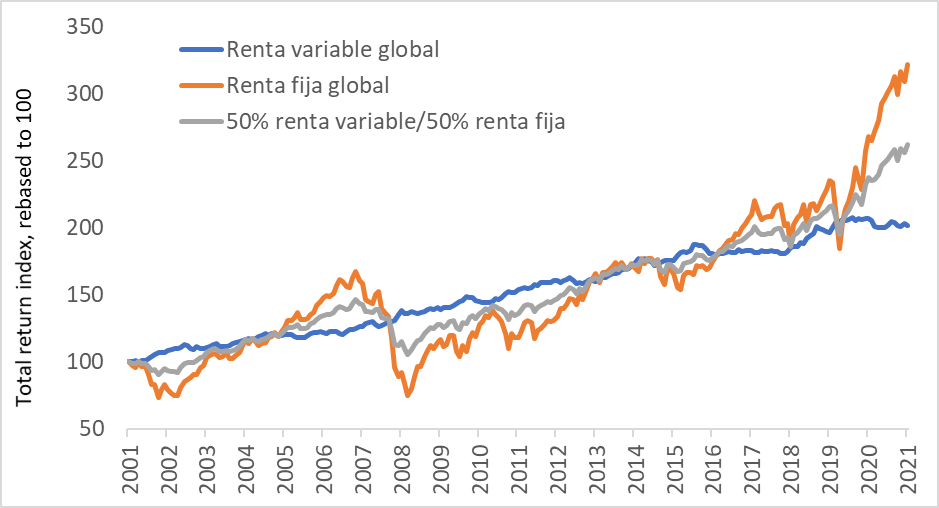

Las estrategias tradicionales de asignación de activos basadas en la renta variable y la renta fija han brindado a los inversores una útil herramienta a lo largo de las últimas dos décadas (gráfico 1), y lo han seguido haciendo hasta el día de hoy desde que comenzó la pandemia.

Las asignaciones a renta fija ayudaron a amortiguar el desplome inicial del mercado que siguió al periodo de shock e incertidumbre en marzo de 2020. Por su parte, las Bolsas reaccionaron con fuertes repuntes a la intervención en masa de los bancos centrales y los gobiernos en apoyo de las economías y el empleo.

Gráfico 1. La asignación de activos tradicional ha funcionado bien durante las últimas dos décadas

Nota: La «renta variable global» está representada por el índice MSCI World (Total Return) en dólares estadounidenses. La «renta fija global» está representada por el índice JPM GBI Global All Traded. «50% renta variable/50% renta fija» representa una estrategia 50/50 con asignaciones equitativas a estos dos indicadores de la renta variable y la renta fija.

Noviembre de 2020 supuso un momento importante, al responder los mercados positivamente a la noticia del descubrimiento de la vacuna de Pfizer, un optimismo que continuó durante la mayor parte de 2021 pese a la incertidumbre suscitada por la aparición de nuevas cepas con diferentes grados de transmisibilidad y virulencia.

Es evidente que ello ha situado las valoraciones tanto de la renta variable como de la renta fija en niveles caros, obligándonos a cuestionarnos hasta dónde podrían seguir subiendo en el actual ciclo de mercado. Lo que a su vez nos lleva a preguntarnos por posibles estrategias alternativas para gestionar el riesgo en las carteras de inversión.

¿Podrían las estrategias de diversificación tradicionales no proteger a los clientes en la próxima recesión?

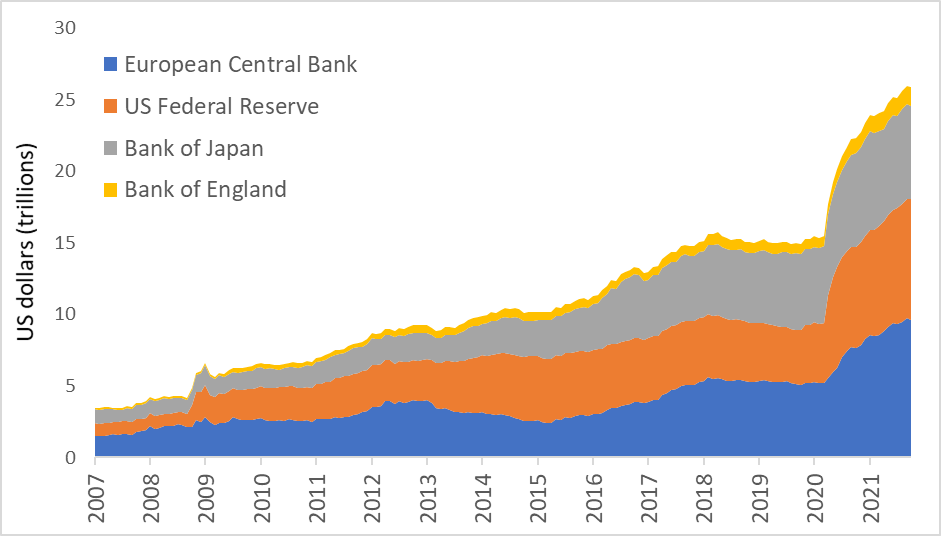

La historia nos muestra que la diversificación no es algo que debamos dar por sentado. Los gobiernos y los bancos centrales han aplicado políticas altamente acomodaticias, lo que ha empujado la relación entre la renta fija y la renta variable hasta territorio incierto. Para los principales bancos centrales del mundo, las compras de grandes cantidades de deuda pública (y otros activos) orientadas a estimular la actividad económica se han traducido en una considerable expansión del tamaño de su balance (gráfico 2).

Aunque este torrente de liquidez ayudó a los gobiernos a financiarse durante la pandemia, también ha contribuido a inflar los precios de los activos.

Los bancos centrales afrontan ahora la delicada tarea de encontrar la fórmula para ir retirando sus medidas de estímulo («tapering») sin crear el detonante de una nueva crisis.

La Reserva Federal estadounidense ha sido el primero de los grandes bancos centrales en moverse, reduciendo sus compras mensuales de bonos de 120.000 millones de USD en noviembre de 2021 con la intención de cancelarlas por completo en febrero de 2022. Por su parte, el Banco de Inglaterra sorprendió al mercado subiendo sus tipos de interés por primera vez desde 2018.

La cuestión de la inflación

La inflación también ha demostrado ser menos transitoria de lo que se esperaba.

La reapertura de las economías conforme se levantaban las restricciones de la pandemia ha derivado en una fuerte demanda de consumo, que ha coincidido con problemas en las cadenas de suministro y escasez de mano de obra en determinados sectores (como el transporte).

Aunque estas presiones inflacionistas probablemente se revelarán razonablemente efímeras, quizá debamos acostumbrarnos a un entorno de inflación algo más alta de la que hemos experimentado los últimos años. De ser así, esto tendrá consecuencias tanto para el mercado de renta variable como para el de renta fija.

La incertidumbre trae oportunidades para aquellas estrategias de inversión capaces de combinar posiciones tanto largas como cortas.

Para los inversores «long/short», los mercados ofrecen potencial de generar verdadero valor, tanto relativo como absoluto, a nivel de país, de sector o de acciones individuales.

Una asignación a retorno absoluto puede cumplir un papel útil en mejorar la diversificación dentro de una cartera equilibrada. La posibilidad de participar en la fuerte revalorización del mercado bursátil o de centrarse en la conservación del capital (reduciendo el impacto de la incertidumbre del mercado bursátil), según las circunstancias, podría ser algo a considerar por los inversores interesados en una trayectoria menos volátil durante los meses venideros.

Más temas de: