En economía, una de las áreas de investigación con mayor crecimiento en los últimos años es el análisis de los sesgos financieros en que incurrimos los humanos (en inglés, behavioral finance). Este área de investigación incorpora la psicología como herramienta para explicar fenómenos que los modelos “clásicos”, con mercados eficientes y agentes racionales, no pueden explicar.

Un ejemplo es la tendencia de los inversores a no vender aquellas posiciones con pérdidas (el disposition effect). Esta tendencia a mantener posiciones con pérdidas se puede explicar a través de un fenómeno constatado experimentalmente en numerosas ocasiones como es la aversión que tiene la gente a las pérdidas (loss aversion). Como las perdidas no se contabilizan hasta que uno vende las acciones, la mayoría de los inversores prefiere arriesgarse un tiempo más antes de materializar la perdida. Este sesgo, fue explicado por la teoría del comportamiento de Kahneman y Tversky y premiada con una mitad del Nobel de economía en 2002 y sigue siendo una de las áreas de investigación más activas en la economía de las finanzas.

Otro ejemplo es la tendencia de los pequeños inversores privados a no diversificar su cartera.

¿A cuánta gente conocemos que invierten en bolsa y el 90% o más de su cartera se compone de Repsol, Telefónica y Banco Santander? ¿Por qué estos inversores no tienden a diversificar su cartera? ¿Por qué Repsol y no Viscofan o Acerinox (ambas en el IBEX35)?

Una explicación es la tendencia de la gente a invertir en las empresas que salen en los periódicos o que les han dado beneficios en el pasado (familiarity bias).

Es evidente que entender los sesgos de los inversores y su impacto en los mercados es una necesidad de primer orden en el mundo de las finanzas. Si queremos entender el efecto que los algoritmos financieros tienen en el mercado, debemos diseccionar su influencia sobre los inversores humanos y su efecto sobre la eficiencia de los precios en las bolsas. Si queremos evitar otra burbuja como la tulipomanía del siglo XVII o la de las empresas dotcom del año 2000, tenemos que entender qué lleva a los mercados y, concretamente, a la gente que opera en los mercados, a producir tales burbujas.

Una manera de entender por qué se producen las burbujas financieras o de estudiar, más en general, el impacto de los sesgos financieros sobre los mercados es a través de experimentos de laboratorio. En estos experimentos (premiados con la otra mitad del Nobel de economía del año 2002!) los investigadores invitan a participantes a tomar parte en mercados con las características específicas que quieren estudiar. En algunos casos los investigadores quieren entender cómo se relaciona el exceso de confianza de los inversores con los precios en los mercados, en otros casos les interesa entender las características personales que llevan a los inversores a tener éxito en las finanzas, incluso se ha investigado cómo reacciona el cerebro durante una burbuja.

En todos estos casos la referencia son modelos de comportamiento que combinan conocimientos de psicología social con conocimientos económicos sobre el funcionamiento de los mercados financieros.

Y estas referencias se ponen a prueba en experimentos de laboratorio en que los sujetos se dividen en grupos aleatorizados de control y de tratamiento, o bien en experimentos de campo en los que determinados hechos que han ocurrido al margen del investigador permiten separar de manera casi aleatoria los dos grupos de tratamiento y control (premiados con el Nobel de economía de este mismo año).

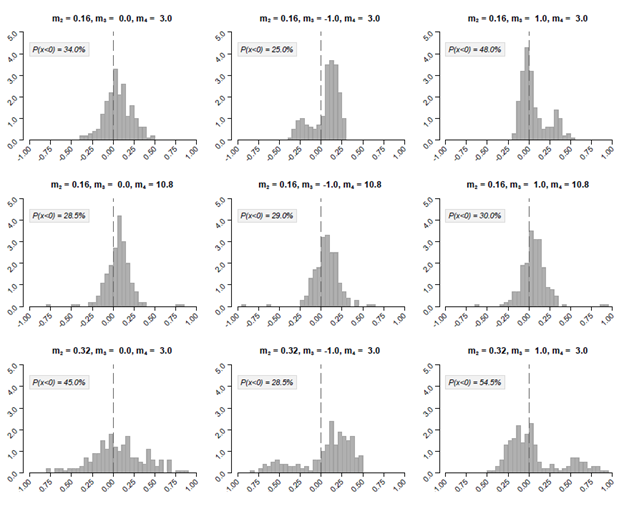

Un ejemplo de ello es lo que hacemos en el Behavioral Finance Online Research, donde invitamos a los profesionales de las finanzas a tomar parte en nuestros experimentos con pagos monetarios reales. Por ejemplo, en un estudio reciente estudiamos como perciben el riesgo los profesionales de las finanzas presentando los retornos de nueve inversiones ficticias. Todas las distribuciones tienen el mismo retorno, lo que varía son los momentos superiores de la distribución. En la imagen 1 presentamos todas las distribuciones usadas, así como los momentos de la distribución y la probabilidad de una perdida (en el recuadro gris).

Los resultados muestran inequívocamente que los profesionales de las finanzas no usan la varianza para asesorar el riesgo de las inversiones.

Como ejemplo las dos últimas distribuciones de la última fila marcadas con una A y B. La mayoría de los profesionales considera la inversión A como más arriesgada que la B aunque ambas tengan el mismo retorno esperado, la misma varianza! y que la probabilidad de tener un retorno negativo sea mayor en B que en A!

Aunque el resultado pueda parecer trivial al lector, las consecuencias son importantísimas. La mayoría de la regulación financiera está basada en la varianza de las inversiones. Por ejemplo, la MiFID (que regula los mercados financieros Europeos) usa la varianza de los retornos a como medida de riesgo de las acciones, tipos de interés, o divisas. En las escuelas de negocios la mayoría de los modelos de inversión que se enseñan tienen la varianza de las inversiones en una cartera como una medida clave (por ejemplo, en el modelo CAPM).

Pero ¿Qué sentido tienen regular el mercado usando una medida que los participantes ignoran?

Los resultados de nuestro experimento ponen en cuestión la manera en que se asume que los inversores profesionales evalúan el riesgo de las inversiones y llama a trabajar en nuevas medidas más acorde con el comportamiento de los inversores.

Aprovechando las nuevas tecnologías ofrecemos les ofrecemos la posibilidad de participar en nuestros estudios desde su móvil o desde su ordenador, en experimentos de corta duración y diseñados para los profesionales de las finanzas. Si quiere ayudar a la ciencia a avanzar, ganar dinero, y de paso aprender sobre sesgos financieros infórmate aquí.

Más artículos en: