La economía China ha crecido muchísimo en los últimos años y con un 20% de la población global, se ha convertido en una de las mayores potencias a nivel mundial. De hecho, hace 15 años, China era el quinto país más grande del mundo mientras que recientemente, ha pasado a ocupar el número dos. Sin embargo y a pesar de este crecimiento, la mayoría de los inversores no tienen posiciones en sus carteras. En Goldman Sachs Asset Management creemos en su potencial y pensamos que la demanda de los inversores irá aumentando.

Hasta ahora, la imposibilidad de acceder al mercado dificultaba las inversiones, pero las cosas están cambiando y se están implementando medidas aperturistas.

Ejemplo de ello ha sido el lanzamiento de Bond Connect y Stock Connect, plataformas que permiten inversiones offshore en el mercado local de acciones y bonos chinos. Esta liberalización ha impulsado la inclusión de las acciones y bonos chinos en índices globales, lo cual es un paso fundamental para que comiencen a formar parte de las carteras. Además, pensamos que la inversión en China es un elemento diversificador, que consideramos es crucial que no pase desapercibido.

China ha sido uno de los países que más rápido se ha recuperado de la pandemia en comparación con otras grandes economías y, de hecho, a finales del año pasado, el PIB del país estaba un 10% por encima de sus niveles pre-pandemia. Esto contrasta con Estados Unidos que alcanzó un nivel de 3-4% por encima de sus niveles pre-pandemia o con Reino Unido y Europa que cerraron el año al nivel del 2019.

Sin embargo, la economía china comenzó a ralentizarse a mediados del 2021 con un PIB en el cuarto trimestre tan solo el 4%. Lo que provocó esa ralentización fueron 3 factores fundamentalmente:

- Política 0 COVID que llevó a que se cerraran negocios e industrias por confinamientos.

- Políticas monetarias y fiscales restrictivas cuando otras economías estaban tomando medidas acomodaticias.

- La crisis en el sector inmobiliario que se centró en el caso de Evergrande.

Por otro lado, nos parece importante resaltar el nivel de deuda en China. Es cierto que su nivel de endeudamiento es alto y, de hecho, supone alrededor del 300% del PIB del país. Sin embargo, si lo comparamos con los niveles de otros países, el endeudamiento de China está por debajo del de Japón o Francia, países a los cuales jamás se pondría en duda por la sostenibilidad de su deuda.

En resumen, la situación macroeconómica en China es pro-crecimiento. Partimos de un final del 2021 en el que el crecimiento del país ya se había ralentizado durante unos meses lo que ha llevado a un giro en las políticas monetarias y fiscales. Además, aunque permanecen las medidas de 0 COVID, se espera que estás se vayan relajando poco a poco. Y, por último, en cuanto al riesgo en el sector inmobiliario, creemos que lo peor ya ha quedado atrás, y aunque podamos ver algún incumplimiento de pago en este sector este año, el riesgo sistémico es muy bajo y será gestionado por las autoridades que no dejarán que llegue a impactar al consumidor final.

Perspectivas para la Renta Variable

Actualmente se están dando una serie de factores que favorecen la inversión en renta variable china.

Por un lado, la economía ha cambiado y china ha pasado de ser predominantemente dominada por las exportaciones a ser una economía de consumo que ahora supone el 60% del PIB del país.

Por otro lado, las opciones de inversión en acciones que cotizan se han ampliado. Mientras que en Estados Unidos se ha producido una reducción del 50% en el número de compañías que cotizan en mercado debido a actividades de M&A y entradas de capital privado; en China se han cuadruplicado el número de compañías que cotizan en bolsa.

Por último, existe un gran potencial para la generación de alfa. En el mercado de China A-shares, o mercado local, el 100% de gestoras generan una rentabilidad por encima del índice de referencia.

La exposición a acciones chinas está infrarrepresentada tanto en índices como en carteras de inversión; y representa grandes beneficios de diversificación.

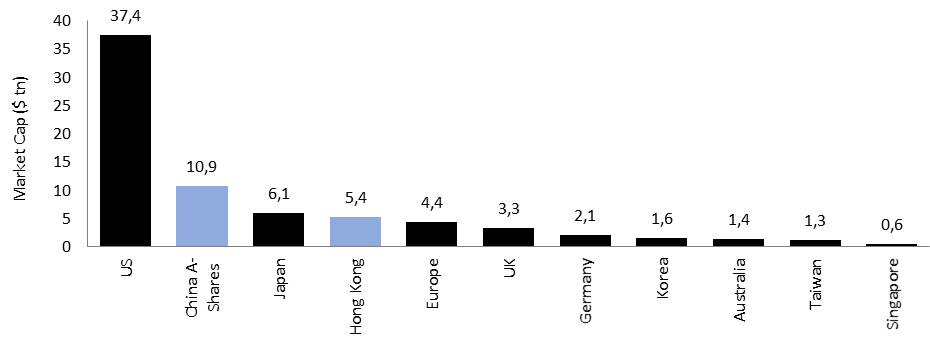

China representa el 18% del PIB mundial y esperamos que esta cifra aumente hasta el 30% en los próximos 10 años. Esto se traduce en el mercado de renta variable chino que, como podemos ver en el gráfico inferior es el segundo mercado de acciones más grande del mundo después de Estados Unidos.

La renta variable china representa el segundo mercado de acciones más grande del mundo1

Sin embargo, a pesar de la importancia de China como economía a nivel mundial, es un país infrarrepresentado en los índices globales. Actualmente solo representa un 5% del índice MSCI ACWI y en el caso particular del mercado de China A-shares, su peso en el mismo índice es de tan solo 70 puntos básicos. A nivel de región, se repite esta situación. China representa un 34% del índice MSCI Emerging Markets pero sin embargo, esperamos que esto pueda aumentar hasta el 50% en los próximos años. Este crecimiento estará principalmente derivado del mayor acceso a los mercados locales.

El mercado de acciones chinas esta repleto de oportunidades para generar alfa debido a sus grandes ineficiencias

El mercado de A-shares continúa copado por inversores retail (70% del volumen negociado), lo que le convierte en un mercado poco sofisticado, con un foco más cortoplacista y dominado por el sentimiento inversor. En consecuencia, su volatilidad es mayor que la de los mercados desarrollados y que la volatilidad media de la renta variable emergente. En este contexto de ineficiencia y dispersión de resultados, el 100% de los gestores activos que invierten en A-shares baten al índice a medio y largo plazo.

Otro aspecto importante a destacar del mercado de acciones chino es el bajo nivel de cobertura por parte de analistas del sell side. Wind (el equivalente a Bloomberg en China) estima que hay cerca de 1,900 compañías que no están siendo cubiertas por ningún analista local y de hecho, se estima una cifra algo superior (alrededor de 2,200) para analistas a nivel global.

Los beneficios corporativos se han mantenido sólidos y a unas valoraciones atractivas. Esto representa un punto de entrada interesante

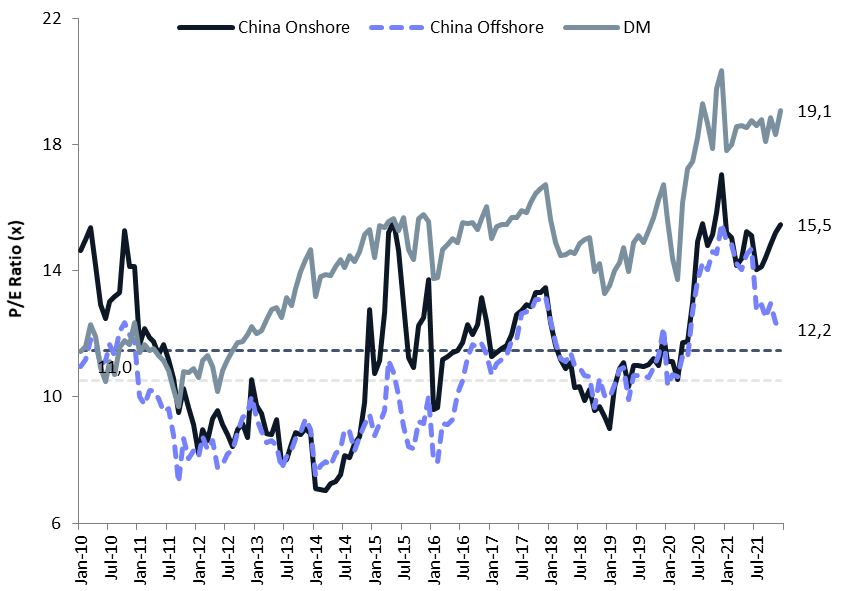

El último factor que consideramos relevante mencionar a la hora de considerar la inversión en renta variable es la parte técnica y de valoraciones. A pesar de que 2021 fue un año de beneficios corporativos muy sólidos, seguimos pensando que el 2022 será otro año de crecimiento global. De hecho, esperamos crecimientos en China de dos dígitos mientras que para la región de emergentes ronda el 3%. Además, no es solo uno de los países con mejores perspectivas de crecimiento corporativo para este 2022, sino que también presenta unas las valoraciones muy atractivas, como vemos en el gráfico inferior.

Valoraciones atractivas relativas al mercado global de renta variable2 :

Perspectivas para la Renta Fija

2021 reafirmó los beneficios de invertir en bonos del gobierno de China (BGC), con rendimientos en gran medida ajenos a los movimientos que vemos en los mercados de bonos globales. En nuestra opinión, el reciente cambio de política moderada en China ha hecho que el caso de los BGC sea aún más convincente. A continuación, analizamos el contexto macroeconómico para los bonos chinos en 2022 así como por qué creemos que estos activos ofrecen una combinación atractiva de ingresos y potencial de apreciación de precios.

Los bonos chinos pueden continuar beneficiándose de una política monetaria flexible, a pesar de un entorno desafiante para los mercados de renta fija global en 2022

En medio de las crecientes preocupaciones sobre la economía, la postura política de China ha pasado de un endurecimiento excesivo durante la mayor parte de 2021 a una relajación en las últimas semanas. Tras las exigencias de más apoyo a la economía real, el Banco Popular de China anunció en diciembre un recorte de 50pb en el coeficiente de reserva obligatorio (RRR) para los bancos, así como un recorte de 10pb en la facilidad de préstamo a mediano plazo a un año (MLF). Las autoridades también enfatizaron la “estabilización del crecimiento” como la máxima prioridad para 2022.

A su vez, la inflación está relativamente bajo control en China, por lo que no es urgente que el Banco Central (PBoC, por sus siglas en inglés) endurezca la política. Esto queda en marcado contraste con Estados Unidos, Reino Unido u otras economías europeas donde las persistentes sorpresas inflacionarias han obligado a los bancos centrales a adoptar una normalización de sus políticas.

Los bonos de China ofrecen un rendimiento real muy positivo en un mundo en el que los ingresos son cada vez más difíciles de conseguir

Es cierto que las políticas monetarias divergentes entre las principales economías globales y China podrían conducir a una reducción de los diferenciales de rendimiento y eliminar la ventaja de los BGC. De hecho, el rendimiento atractivo de los bonos chinos tanto en términos absolutos como relativos en 2021 puede atribuirse a que el gobierno mantuvo una postura monetaria y fiscal más estricta que ha ayudado a los BGC a mantener un nivel de rendimiento alto en relación con otros bonos gubernamentales globales.

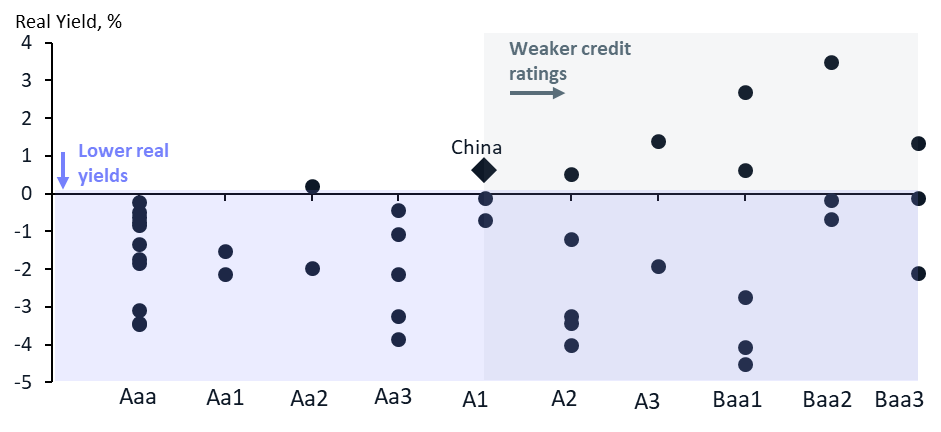

Dicho esto, en términos nominales, el bono a 10 años de China aún ofrece algo menos de 100pb de recuperación sobre los bonos del Tesoro americano; y aproximadamente 250pb sobre el bono alemán. En términos reales, la comparación es aún más convincente dado que las presiones inflacionarias en China son relativamente bajas. En el gráfico siguiente se muestra que, entre los emisores con grado de inversión, China es una rara excepción al ofrecer un rendimiento real positivo sin necesidad de empeorar la calificación crediticia. Por lo tanto, creemos que cierta exposición a China debe ser seriamente considerada por los inversores.

Rendimientos reales3 de bonos soberanos a 10 años para emisores IG:

Es probable que el renminbi se mantenga fuerte a pesar de la perspectiva de una reducción del diferencial de tipos de interés con EE. UU.

Desde Goldman Sachs Asset Management, creemos que el renminbi seguirá estando bien respaldado frente al dólar estadounidense en 2022, ya que China mantiene un superávit de cuenta corriente significativo. Además, esperamos mayores flujos de inversión impulsados por la inclusión de los bonos chinos en índices, así como una posible aceleración en las compras de acciones por parte de extranjeros.

Una reducción de los diferenciales de rendimiento con los bonos del Tesoro de EE. UU. como resultado de una política monetaria más laxa en China en comparación con EE. UU. podría ejercer cierta presión a la baja sobre la moneda china. Sin embargo, creemos que dichas políticas más acomodaticias tendrán un impacto en la economía real y los activos domésticos que debería mitigar el efecto sobre el renminbi.

La inclusión en índices y los beneficios de diversificación sin precedentes impulsarán las entradas extranjeras

Hay algunos factores adicionales que pueden ayudar a impulsar fuertes entradas de inversores en el mercado de bonos del gobierno de China en 2022.

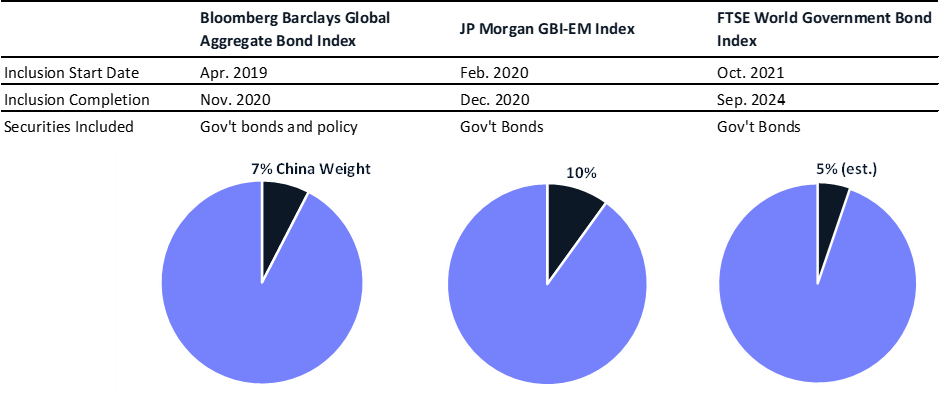

Para empezar, está la inclusión de China en los índices de referencia de renta fija. Esto generará más entradas a medida que los inversores se ajusten a la nueva composición. Como recordatorio, los bonos chinos ahora forman parte de tres índices de bonos: el índice de bonos agregados globales de Bloomberg Barclays, el índice JP Morgan GBI-EM y el índice de bonos del gobierno mundial FTSE. El siguiente gráfico muestra el peso real o esperado de los bonos chinos en estos índices una vez que se complete el período de introducción gradual.

La inclusión en los índices provocará flujos pasivos significativos

A su vez, los BGC ofrecen grandes beneficios de diversificación en el entorno actual. Durante la venta masiva de la pandemia de principios de 2020, los bonos chinos exhibieron muy poca correlación tanto con otros mercados de bonos como con los mercados de acciones. Esto debería ayudar a aquellos inversores que buscan activos no correlacionados.

Como resumen, vemos un considerable potencial alcista en los bonos del gobierno chino. Los rendimientos siguen siendo atractivos en comparación con aquellos de la deuda comparable en mercados desarrollados, especialmente si se tiene en cuenta la inflación. Asimismo, durante los próximos 12 a 18 meses, esperamos una posible relajación de la política monetaria, una divisa fuerte, un aumento en la demanda de los inversores extranjeros, así como la necesidad de una mayor diversificación para impulsar los precios al alza. Por todo ello, creemos que el caso macroeconómico para que los inversionistas extranjeros aumenten su asignación a este mercado es convincente, particularmente en un momento en que encontrar un rendimiento estable en términos reales sigue siendo un desafío.

El planteamiento de Goldman Sachs AM para invertir en China

Creemos que el caso macroeconómico para que los inversionistas extranjeros aumenten su asignación a l mercado chino es convincente, particularmente en un momento en que encontrar un rendimiento estable en términos reales sigue siendo un desafío. Por ello, en Goldman Sachs AM tenemos disponibles para nuestros inversores producto tanto en renta variable como en renta fija.

Dentro de la renta variable, el GS China A-Share Equity Portfolio busca ofrecer exposición al mercado de A-Shares con el objetivo de aprovechar las ineficiencias de este mercado y generar alfa de forma consistente en cualquier momento del ciclo. En GSAM llevamos invirtiendo en A-Shares desde 2004 y contamos con el segundo mayor track record de la industria en esta clase de activo. El fondo se lanzó en 2006 y está gestionado por un equipo de profesionales ubicado en Hong Kong. El mismo equipo local gestiona nuestro GS All China Equity Portfolio siguiendo una filosofía de inversión fundamental, aplicando un enfoque bottom-up y un estilo agnóstico.

Dentro de la renta fija, el GS Access China Government Bond es uno de los mayores ETFs de esta clase de activo que, además, excluye bonos con duración mayor a 30 años. Por ello, se concentra parte más líquida de la curva de tipos. Y, por último, nuestro GS Asia High Yield Bond Portfolio, estrategia que nuestros equipos llevan gestionando más de 10 años y que tiene una exposición a China por encima del 30%.

Disclaimers a publicar

Las rentabilidades obtenidas en el pasado no garantizan los resultados futuros, que pueden variar. El valor de las inversiones y de los ingresos derivados de las mismas fluctúa, y puede tanto caer como aumentar. Por consiguiente, el capital invertido podría sufrir pérdidas.

En la Unión Europea, este material ha sido aprobado por Goldman Sachs Asset Management Fund Services Limited, entidad autorizada por el Central Bank of Ireland.

Capital en Riesgo

Las opiniones expresadas son solo con fines informativos y no constituyen una recomendación por parte de GSAM para comprar, vender o mantener un valor. Las opiniones están actualizadas a la fecha de esta presentación y pueden estar sujetas a cambios, no deben interpretarse como consejos de inversión.

Este material ha sido preparado con la contribución de GSAM y no debe interpretarse como investigación financiera o asesoramiento de inversión. No se preparó de conformidad con las disposiciones aplicables diseñadas para promover la independencia del análisis financiero.

1 Source: Factset, MSCI, Goldman Sachs Global Investment Research, as of Sep-21.

2 Source: Bloomberg. As of 31-Dec-21. Represented by BEst 1-Yr Forward Price to Earnings (P/E) Ratio. China Offshore, Onshore and Developed Markets (DM) represented by the CSI 300 (Left) & MSCI China A Onshore Index (Right), MSCI China Index and MSCI World Index respectively. For illustrative purposes only. Past performance does not predict future returns. Performance may not add to 100% due to rounding.

3 Source: Bloomberg, Moody’s, Goldman Sachs Asset Management. As of 23 February, 2022. * Real yields are calculated as spot nominal rates (10y) minus consensus expectations for 2022 CPI inflation. Past performance does not guarantee future results, which may vary.

4 Source: Bloomberg Barclays, JP Morgan Asset Management, Goldman Sachs Asset Management.

En el webinar participaron:

Paola Delgado, Executive Director Ventas en Goldman Sachs AM.

Isabel Martin, Associate Soporte de Ventas en Goldman Sachs AM.

Más temas de: