A medida que las megacapitalizaciones impulsadas por la IA dominan el discurso de los mercados, los dividendos globales siguen una trayectoria diferente, precisamente cuando los inversores más los necesitan. Artículo escrito por Viktor Nossek, Investment & Product Strategic Intelligence, Vanguard Europa.

El dominio de las grandes compañías tecnológicas estadounidenses de mega capitalización sigue marcando el beta de la renta variable global, dejando a las carteras expuestas a un número muy reducido de beneficiarios de la IA. En la actualidad, las 10 mayores compañías vinculadas a la IA representan más del 35 % del S&P 500 y el 25 % del FTSE All‑World[1]. Este nivel de concentración puede amplificar la sensibilidad a las valoraciones y la vulnerabilidad a las políticas macroeconómicas.

En este contexto, las estrategias orientadas al value se perfilan como una alternativa eficaz, al comenzar a desacoplarse del beta global y ofrecer un perfil distinto de rentabilidad y riesgo en un entorno de mayor incertidumbre macroeconómica.

Desacoplamiento del value frente al beta global

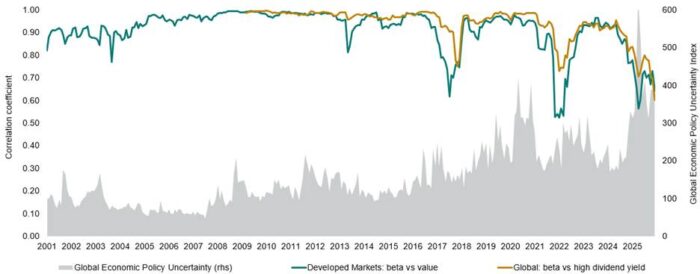

Hasta 2025, las acciones value mostraron señales de desvincularse de la dinámica general del mercado, lo que se refleja en la caída de las correlaciones entre el FTSE All World High Dividend Yield y su índice de referencia, el FTSE All World.

En paralelo, la apuesta por la IA se ha mostrado vulnerable a distintos shocks; desde disrupciones en la cadena de suministro hasta tensiones en semiconductores y riesgos geopolíticos. Por ejemplo, a pesar de registrar sólidos resultados a lo largo de 2025, el Nasdaq 100[2] (+21 % en 2025) y el S&P 500 (+17 %) se quedaron por detrás tanto del FTSE All‑World (+23 %) como del FTSE All‑World High Dividend Yield Index (+26 %)[3]

Las correlaciones caen a medida que aumenta la incertidumbre

Fuente: FactSet. Datos desde el 31 de diciembre de 1997 hasta el 31 de diciembre de 2025. Global: la correlación entre beta y dividendos elevados es la correlación entre el FTSE All‑World Index y el FTSE All‑World High Dividend Yield Index; mercados desarrollados: beta frente a value es la correlación entre el MSCI World Index y el MSCI World Enhanced Value Index. Correlaciones basadas en rentabilidades netas totales mensuales en USD. El índice EPU (Economic Policy Uncertainty) mide la frecuencia de artículos periodísticos que mencionan términos relacionados con la economía, la política y la incertidumbre.

Más allá de los beneficios: por qué los dividendos ofrecen señales más claras

Para los inversores que buscan mitigar el riesgo de concentración y encontrar un antídoto frente a la apuesta por la IA, las estrategias value orientadas a dividendos representan una alternativa sólida. Desde nuestra experiencia en Vanguard, construimos estas alternativas en torno a dos principios fundamentales.

En primer lugar, utilizamos las estimaciones de dividendo por acción como métrica value con visión prospectiva, ya que las previsiones de los analistas ofrecen una señal clara y transparente sobre la sostenibilidad de los pagos. Frente al valor contable, presentan menos distorsiones contables y un mayor alineamiento con la remuneración al accionista.

En segundo lugar, aplicamos una selección ponderada por capitalización para reducir el riesgo de value traps. El enfoque selecciona el 50 % de las acciones con mayor rentabilidad por dividendo, pero las pondera por capitalización bursátil, favoreciendo así empresas con mayor capacidad real para sostener el dividendo frente a aquellas cuyos altos rendimientos responden a caídas del precio de la acción.

Composición sectorial y motores de rentabilidad

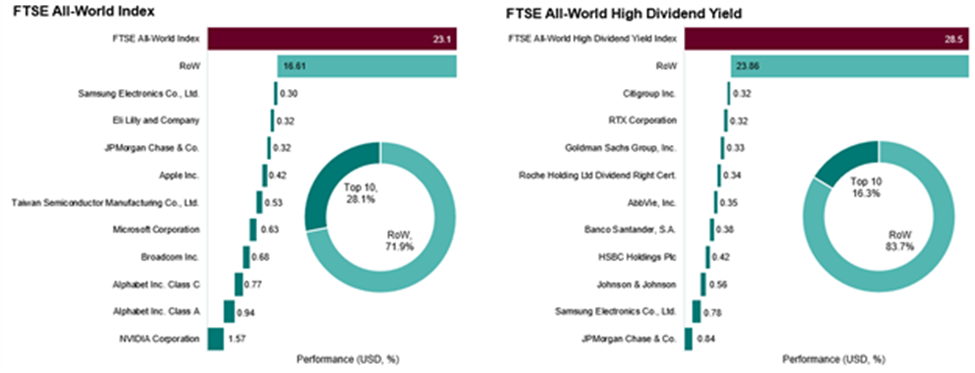

Los sectores financiero, de consumo básico e industrial siguen dominando entre las principales posiciones del FTSE All World High Dividend Yield Index y fueron los mayores contribuyentes a la rentabilidad en 2025. La diversificación del índice se traduce en un nivel de concentración significativamente inferior al del beta global: los 10 principales contribuidores representaron solo el 16 % de la rentabilidad total, frente al 28 % en el caso del beta global, lo que evidencia una mayor concentración en unas pocas compañías de crecimiento.

La ausencia de mega‑caps de IA impulsó el factor value en 2025

Principales 10 contribuidores a la rentabilidad del índice en 2025

La rentabilidad pasada no es un indicador fiable de resultados futuros.

Fuente: FactSet, Vanguard. Datos del 31 de diciembre de 2024 al 31 de diciembre de 2025. La rentabilidad se basa en retornos totales brutos en USD. RoW = resto del mundo. No es posible invertir directamente en un índice.

Una cobertura estructural para una era de incertidumbre

Para los inversores que cuestionan la sostenibilidad del actual régimen centrado en la IA, los dividendos globales ofrecen ingresos y una cobertura estructural frente a los riesgos temáticos y de concentración. Permiten capturar el factor value sin renunciar a la calidad, apoyándose en estimaciones de dividendos con visión prospectiva, reduciendo el riesgo de concentración respecto al mercado de referencia y mostrando una resiliencia demostrada en periodos de elevada incertidumbre global[4].

Puedes leer el artículo completo aquí.

Información importante