¿Qué información aporta el WACC y qué significa? Todas las compañías necesitan financiar sus operaciones corrientes, pero el precio del crédito varia en función del riesgo que asume el inversor. Aprende a calcular la fórmula del WACC (Precio Medio Ponderado de Capital, en inglés) para obtener crédito más barato.

Qué es la tasa WACC: La importancia del coste de financiación

Saber la fórmula del Precio Medio Ponderado de una empresa es necesario para calcular su costo de oportunidad. Es decir, cuanto menor sea el riesgo percibido por parte de los Bancos e inversores en una compañía, más atractiva les resultará para invertir.

También será menor el tipo de interés que exigirán para prestarle dinero.

[EN RESUMEN] En función de la viabilidad y riesgo de la operación, los financiadores determinan si van a invertir en la empresa, y el tipo de interés al que están dispuestos a hacerlo. 🙂

Qué información aporta el WACC y como se interpreta [Explicación y Ejemplo práctico]

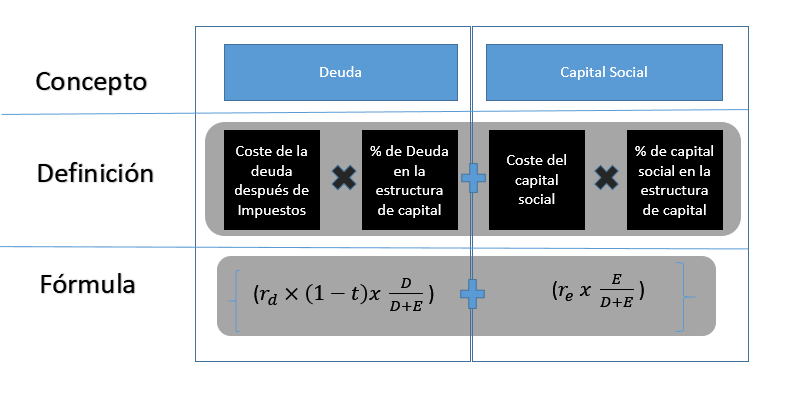

La fórmula WACC es el promedio ponderado del coste de cada una de las dos patas de la estructura de capital de una compañía: la Deuda y el Capital Social.

1.Cómo calcular el coste de la Deuda

Como se puede ver en la imagen, la deuda se calcula después de deducir los impuestos, porque los intereses son fiscalmente deducibles.

A los prestamistas hay que devolverles el principal de la deuda prestada más los intereses pactados.

Para calcular la deuda, habrá que realizar la fórmula que aparece en el lado izquierdo del cuadro y anotar el resultado, que luego sumaremos al del capital social.

En el caso del capital social y fondos propios asimilados, que proviene de los accionistas de la compañía, el coste viene determinado por la necesidad de dichos accionistas de calcular la rentabilidad económica y financiera de su inversión.

Si la empresa deja de remunerar a los accionistas, estos tenderán a vender sus acciones y buscar otros destinos de inversión para su patrimonio.

Para calcular la tasa de descuento en el capital propio podemos seguir dos métodos:

- Utilizar la rentabilidad por dividendo.

- Utilizar el modelo CAPM (Capital Asset Pricing Model)

En el caso de la primera opción, podemos acudir a cualquier página de información financiera para ver publicado este ratio en el caso de las empresas del IBEX o cualquier otro índice.

Pero si creemos que los accionistas pueden reclamar un dividendo superior en el futuro, y no nos parece representativo el dividendo pagado hasta este momento, podemos acudir al CAPM para determinar el coste de financiación que pueden requerir los accionistas.

Aquí podrás aprender a calcular el CAPM.

Cómo calcular el WACC [EJEMPLO] de tu empresa para obtener crédito más barato

Existen diversas claves para reducir el coste de financiación. Ahora que ya sabes cómo se calcula el coste medio ponderado de los fondos propios y de los fondos ajenos, vamos a intentar reducirlos para obtener crédito más barato:

Cómo reducir el coste de financiación de los fondos propios

Respecto del primer punto, existen fundamentalmente dos vías:

1.a) Reducir el dividendo.

En la medida en que la compañía destine un menor porcentaje de beneficios a retribuir a sus accionistas, dicho importe podrá ser destinado a reservas, ampliando los capitales propios para financiar la actividad e inversiones de la compañía.

Esta medida merma la rentabilidad de los inversores, por lo que debería consensuarse por la Junta de Accionistas, y el equipo de dirección debería explicar correctamente a qué se van a dedicar los beneficios no repartidos.

Esta medida es también habitual cuando la compañía tiene dificultades para financiarse con fondos ajenos, es decir, si no obtiene otra financiación recurre a sus propios beneficios (autofinanciación) en detrimento del accionista. También es habitual en compañías de reciente creación y en crecimiento.

1.b) Ampliar el capital.

Si la medida anterior implicaba reducir la retribución a los accionistas, esta medida implica requerir financiación por parte de ellos.

Para la compañía, estos nuevos fondos derivados de una ampliación de capital no implican un coste directo, dado que no existe una obligatoriedad de reembolsar el capital social.

Ello le permite, por tanto, acometer nuevas inversiones en el activo fijo o circulante sin incrementar sus costes financieros. Sin embargo, estos dos movimientos no serán posibles sin la confianza de los accionistas en los proyectos de la empresa. Por lo que repetimos que el equipo directivo tendrá que dar buena cuenta de su correcta gestión.

Cómo reducir el coste de financiación de los fondos ajenos

Respecto a este segundo punto, y para que puedas mejorar tu rentabilidad financiera, indicaremos igualmente dos vías fundamentales:

2.a) Trasladar la financiación al largo plazo:

El coste de los créditos bancarios a corto plazo tiende a ser superior, ya que el cuadro de amortización es más exigente.

Es decir, si hay menos tiempo para reembolsar el crédito o préstamo, es mayor la probabilidad de que el negocio aborde problemas para su devolución, y ello encarece el tipo de interés.

En tanto que se pueda derivar financiación del corto al largo plazo, tenderá a reducirse dicho tipo de interés, exigido por el banco o entidad prestamista.

Por ejemplo, un préstamo para comprar una maquinaria que tardará al menos tres años en optimizar su función dentro de la cadena de producción no debería financiarse con un préstamo, crédito o renting de plazo inferior a tres años, sino en un plazo de unos cuatro años, para que el retorno de la inversión pueda contribuir correctamente a amortizar la inversión.

Al estar contemplado el retorno de la inversión en el plazo de amortización crediticia, el Banco o prestamista podrá reducir el interés exigido al ser inferior la prima de riesgo.

2.b) Reforzar garantías en la financiación:

Cuantas mayores garantías aporte la empresa a sus acreedores financieros externos en cada operación, menor tenderá a ser la prima de riesgo de las operaciones, y por lo tanto menor será el tipo de interés de préstamos y créditos, reduciendo el coste de financiación.

Principalmente, se contemplan dos tipos de garantías: las reales y las personales.

Mientras que en el caso de la garantía real se aporta al préstamo o crédito un bien mueble o inmueble de la compañía, en garantía de la correcta devolución; en el caso de la garantía personal es el empresario quien avala con su patrimonio personal dicha devolución.

Un ejemplo típico de garantía con bien inmueble es la constitución de una hipoteca sobre un edificio o nave industrial, mientras que un ejemplo de garantía mobiliaria (bien mueble) lo constituye la prenda o la reserva de dominio sobre los vehículos de la compañía.

Finalmente debemos indicar que, con la implementación de estas medidas y reduciendo el coste de financiación según el precio medio ponderado o WACC, la compañía se volverá más atractiva para los potenciales inversores. Lo cual genera un círculo virtuoso, que contribuirá a seguir reduciendo dicho coste vía nuevas aportaciones de capital.

¿Te ha gustado este artículo? Déjanos un comentario, o sigue leyendo posts del mismo autor 🙂