Casi la mitad de la eurozona registra una inflación de más del 10%, mientras aumenta la presión sobre el BCE.

Este año está siendo la tormenta perfecta para las «palomas» del BCE, en referencia a los miembros del Consejo de Gobierno del BCE que abogaron por una política monetaria más expansiva y describieron la inflación como «transitoria», algo que ya está completamente descartado. Las cifras de inflación no solo continúan aumentando en Europa, sino que, además, a los banqueros centrales les preocupa que la inflación se mantenga en niveles elevados durante bastante tiempo. La situación en Europa es parecida a la de EE. UU., donde la inflación básica viene reduciéndose desde febrero, pero a un ritmo muy lento. Sin embargo, la Fed va mucho más adelantada que el BCE en cuanto al ciclo de subidas de tipos. Además, el presidente de la Fed, Jerome Powell, enfatizó el pasado 26 de agosto, durante el simposio económico de Jackson Hole, que la Fed seguirá endureciendo decididamente su política monetaria.

Previsiones económicas y de mercado de DWS

En nuestra opinión, el BCE también tendrá que hacerlo.

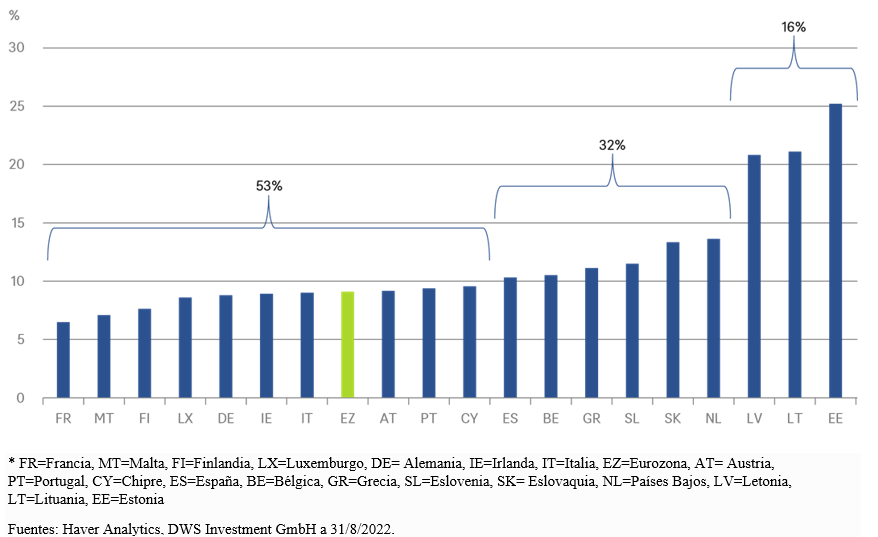

Los datos preliminares que se publicaron el miércoles confirman nuestra pesimista previsión para la inflación europea, con una tasa de inflación ajustada por el PIB del 9,1%. Como muestra nuestro Gráfico de la Semana, casi la mitad de los países de la eurozona ya registraban en julio una tasa de inflación igual o superior al 10%. En los Estados bálticos, que cuentan con mercados de factores más flexibles, la inflación ha llegado a superar el 20%. Cada Estado miembro tiene un voto en el Consejo de Gobierno del BCE. Y cada uno de los gobernadores de los bancos centrales nacionales es sensible a las historias sobre la miseria que provoca la inflación en sus respectivos países; historias difíciles de ignorar, porque la inflación siempre golpea más duramente a las rentas más bajas.

Es probable que Isabel Schnabel, que forma parte del Comité Ejecutivo del BCE, se muestre receptiva. A continuación, reproducimos íntegramente el fragmento más importante del excepcional discurso que pronunció en Jackson Hole:

«Los bancos centrales podemos abordar la elevada inflación actual de dos formas: una es con prudencia, en base a la idea de que la política monetaria no es el remedio adecuado contra los shocks de oferta. La otra es con determinación, lo que implica que la política monetaria responderá de forma contundente ante el actual episodio de inflación, aún a riesgo de que el crecimiento se ralentice y aumente el desempleo. Hablamos de aplicar un enfoque de ‘control robusto’ a la política monetaria con el fin de minimizar el riesgo de sufrir consecuencias económicas muy perjudiciales en el futuro. Tres elementos respaldan que los bancos centrales se decanten por esta segunda forma de actuación: la incertidumbre sobre la persistencia de la inflación, las amenazas para la credibilidad de los bancos centrales y el coste potencial de actuar demasiado tarde».

Si esta opinión acaba imponiéndose en el Consejo de Gobierno del BCE, puede que la expectativa del mercado, que prevé que el tipo de interés de referencia alcance un máximo del 2,25% el año que viene, acabe siendo demasiado baja.

Más temas de: