Ya hemos finalizado Febrero de 2020 y ¡vaya dos meses hemos vivido! Empezamos Enero con Filomena y continuamos con una inusual primavera que se ha extendido casi casi hasta Febrero. En el panorama económico y sanitario, vivimos la intensa pelea entre la UE y las farmacéuticas (que dicen sufrir retrasos de producción) y el temor de los gobernantes a continuar con los malos datos económicos de 2020 que, por cierto, ya empiezan a publicarse. Sin embargo, a finales de Febrero, las primeras voces de alarma ya saltaron: tenemos un nuevo enemigo, la inflación.

Hablar de la inflación en el mundillo económico no es nuevo. Sin duda es, quizás, de las principales magnitudes económicas que se controlan en el día a día y no olvidemos que su control en torno al 2% supone el principal objetivo del BCE. Tras las limitaciones a la movilidad entre Marzo y Junio de 2020 junto con los efectos económicos que ha provocado, el índice de precios subyacente se ha visto desbocado a subidas trimestrales mínimas.

Entonces ¿por qué han saltado las voces de alarma?

Las últimas previsiones económicas hablan de una recuperación del PIB en 2021 gracias, sobre todo, al efecto de las vacunaciones masivas que se están produciendo que llevará a una recuperación de la actividad a partir del 2º semestre de 2021.

Esta vuelta del consumo y de una mayor actividad empresarial puede ocasionar un “cuello de botella” por el que las empresas no podrían asumir el incremento tan “repentino” de la actividad y, por tanto, esto serviría como un impulso de los precios al alza.

Según ciertos indicios, éste puede ser tan fuerte en el corto plazo que veamos fácilmente superada la barrera del 2%, lo que puede llevar a los diferentes bancos centrales a frenar esa subida con una subida de tipos.

Pero, ¿y si las vacunaciones no alcanzan esa “velocidad de crucero” esperada? ¿y si surge alguna mutación del virus que hagan que las vacunas no sean tan eficaces? ¿y si necesitamos nuevos confinamientos por variantes del virus altamente infecciosas?

Si todo esto ocurriese, es decir, si no se cumplen los pronósticos y la actividad económica sigue a la baja ¿acaso no podemos permitir otro año como el 2020? ¿O tenemos un plan B?

Nuestro ángel de la guarda

Que la economía europea se haya mantenido a flote no es sino el resultado de las políticas llevadas a cabo por el BCE. Gracias a ellas, los tipos de interés se han mantenido en mínimos absolutos desde 2011 y los rendimientos de los bonos soberanos se han desplomado desde 2012, consecuencia del tan necesario “whatever it takes” de Mario Draghi.

Sin embargo, ante la situación creada por el Covid-19, muchos se preguntan si las medidas que se estaban llevando a cabo van a seguir siendo igual de eficaces.

En 2012, ante la crisis de deuda, el BCE se propuso bajar los tipos de interés y los rendimientos de los bonos soberanos con el fin de ayudar a la economía de los países europeos que peor estaban (en ese momento, Italia, España y Grecia, sobre todo).

La situación actual es muy diferente pues el punto de partida es distinto. Ahora estamos ante una crisis económica provocada desde el punto de vista de la demanda, no desde la oferta. En 2008, fue una crisis financiera la que provocó que el crédito no fluyera a la economía real provocando un shock en la misma. En 2020, el confinamiento y las medidas restrictivas de movimiento han provocado (y provocan) una caída del consumo lo que ha llevado a la mayoría de los sectores a un desplome de ingresos y a la falta de generación de cash-flow para hacer frente a inversiones y deuda.

El plan del BCE

El plan del BCE (y de todos los bancos centrales) ha sido el de abaratar la financiación de los diferentes países con el fin de apoyar medidas en favor de la salud pública, políticas sociales y ayudas a empresas de sectores que han sufrido de lleno la pandemia.

El problema que se observa, quizás, radica en llevar cerca de una década haciendo exactamente lo mismo. El BCE lleva desde 2011 manteniendo los tipos bajos y desde 2014 inundando de deuda el mercado. Una deuda muy barata pero que no ha dejado de crecer.

En este contexto, está claro que el mayor riesgo que se produce es que haya que subir los tipos de interés de forma rápida y que, por tanto, la presión al alza de los intereses de la deuda provoque que ésta sea imposible de reducir y de lugar a defaults. Sin embargo, si la subida de tipos se hace de forma muy paulatina sí que sería posible conjugar una presión al alza de los intereses con una reducción constante de la deuda en circulación.

Igualmente, ahora mismo contamos con unas previsiones macroeconómicas en las que se espera un repunte de la actividad. Según el Informe de Perspectivas del FMI de Enero de este año, la economía de la UE rebotará hasta un 4,2% siendo España el país que vivirá un mayor crecimiento en este 2021, subiendo el PIB un 5,9%.

Igualmente, la Unión Europea espera que la inflación no supere el 1,4% en 2021. En España, la previsión es que los precios no suban más del 0,8% con respecto al 2020.

A pesar de que el BCE y el FMI disponen de la suficiente información y en ellos trabajan equipos altamente cualificados, en el caso concreto de España (y quizás con réplicas en otros países), se observa un alto índice de paro lo que va a suponer un lastre para la recuperación del consumo.

Por tanto, parece un tanto improbable que se produzca el tan temido “cuello de botella”. Es más, para producirse, se debería de absorber rápidamente ese paro y que se genere un mayor consumo por parte de aquellos que viesen incrementados sus ingresos, pero con el nivel de incertidumbre de esta pandemia, ¿de verdad creemos que aquellos sean contratados temporalmente se van a lanzar a consumir más?

Pero a todo esto añadamos un acontecimiento al que nunca antes en tiempos modernos nos habíamos enfrentado: una pandemia

¿Qué pasa si las previsiones sanitarias no se cumplen y lastran estas previsiones económicas? O dicho de otro modo ¿y si tenemos que seguir con la actividad económica “a medio gas”? ¿Cuánto tiempo tendríamos que estar así?

Por lo pronto está claro que, ante una actividad económica baja y de larga duración, veríamos irremediablemente un incremento de los niveles de desempleo acompañados de una baja inflación sin duda, lastrada por unos niveles de consumo privado e inversión ínfimos.

Es en este punto cuando más dudas me surgen sobre el plan del BCE y de los bancos centrales

¿Seguiría siendo conveniente beneficiar unos mayores niveles de deuda? ¿mantener una liquidez en el mercado que empieza a no fluir? Por todo ello, creo que, dado que la situación es extraordinaria, el BCE debería plantearse la posibilidad de adoptar de forma puntual una medida aún más extraordinaria y que acabaría (o aliviaría, en gran parte) con los efectos nocivos de esta crisis económica.

El helicóptero del dinero

Cuando Milton Friedman acuñó este término en 1969 básicamente hacía referencia a que el individuo no consume de forma inmediata sus ingresos, aun recibiendo un ingreso imprevisto, y que eso potenciaba el crecimiento a largo plazo.

Es, por ello, que pensaba que los estímulos fiscales por parte del Estado eran inútiles. Sin embargo, esta teoría ha sido rebatida en numerosas ocasiones sobre todo evidenciando que el individuo tiene un pensamiento cortoplacista, es decir, ante un ingreso imprevisto tiende a gastarlo de forma inmediata. Por ello, esta medida conduciría a una hiperinflación lo que supone una devaluación potente del valor del dinero.

Sin embargo, debemos reconocer que esta teoría fue elaborada en un contexto económico y tecnológico muy diferente al actual.

Actualmente estamos en un mundo globalizado en el que los Bancos Centrales, Gobiernos y corporaciones manejan cantidades ingentes de información y datos de gran valor que, a su vez, son tratados de forma cuasi inmediata por los departamentos correspondientes. Por tanto, ¿no habría que pensar de nuevo en esa posibilidad?

Centrémonos en Europa

El BCE lleva cerca de una década permitiendo el flujo de deuda soberana barata gracias, en primer lugar, a la bajada de tipos y, luego, a los diferentes programas de compras de deuda que puso en marcha.

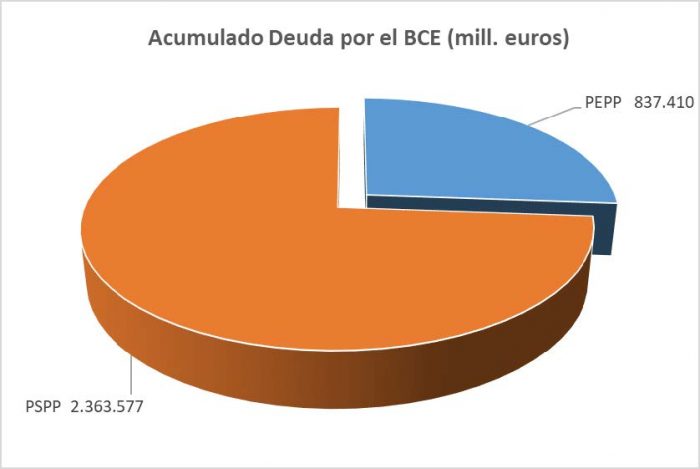

Según datos oficiales del BCE y recopilados hasta el pasado 12, actualmente el organismo mantenía 3.200,987 mil millones de euros (o 3.200 billions aprox.) en deuda de los estados miembro según la aplicación de los programas PSPP (creado en 2015 y reactivado en 2019 con las siglas APP, Assets Purchase Programme) y el programa especial PEPP, Pandemic emergency purchase programme (creado para la pandemia y en vigor hasta 2022).

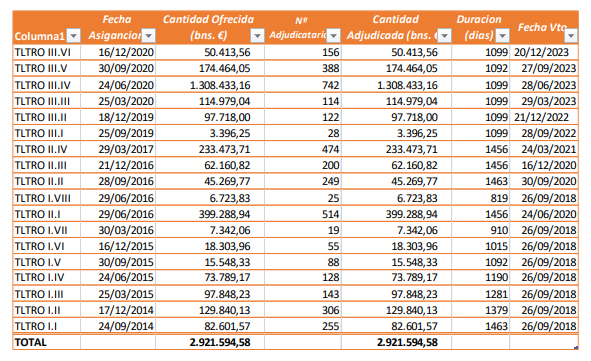

A esta cantidad, se les debe añadir los diferentes programas de liquidez a entidades financieras, también conocidas por TLTROs o “Targeted longer-term refinancing operations”

Estas operaciones fueron puestas a disposición de las entidades financieras con el fin de facilitar el acceso de las mismas a montantes de dinero a un tipo de interés muy bajo (algunas de ellas incluso al 0%) y facilitar así el flujo de efectivo hacia la economía real. Desde la primera subasta, que se realizó el pasado 24 de Septiembre de 2014 la hasta la última realizada el pasado 16 de Diciembre de 2020, la Unión Europea ha puesto a disposición de las entidades un total de 2.921,6 billones de euros.

A la vista de las cifras, poco parece importar la posibilidad de que el propio BCE pueda inyectar algo de efectivo directamente en las cuentas bancarias de los ciudadanos de la Eurozona. Ahora bien, ya que esto supondría asumir unos riesgos importantes se tendría que afinar muy bien en su uso.

De cara a estudiar el posible efecto de la medida, se propone que el BCE inyecte la cifra de 1.000€ en las cuentas corrientes de la población de la UE que menos tienen, en una sola ocasión en el año.

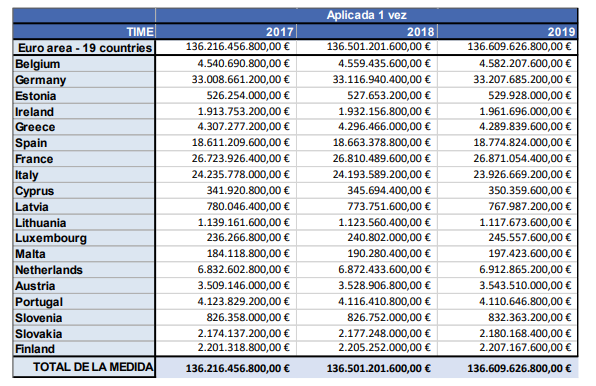

A la vista de los datos de distribución de la renta publicados por Eurostat, se decide tener en consideración al 40% de la población con menos ingresos (o lo que es lo mismo, el segundo quintil de la muestra estadística).

En España, por ejemplo, considera a todos aquellos que han cobrado menos de 12.997€ en 2019 y que en España serían 18.774.824 personas. En términos europeos, la cifra es mayor. Se trataría de proporcionar un ingreso extra a 136.610.000 personas lo que equivaldría a realizar un ingreso total de 136 mil millones de euros (o 136 billions, siguiendo la jerga inglesa del BCE).

Estas cifras, evidentemente, tienen su efecto en la economía. Ya sea como en la teoría de Milton Friedman (que la gente lo ahorre) o bien como los refutadores que se gaste inmediatamente, lo cierto es que tiene aparejado un efecto correlativo en lo económico.

Para estudiar y comprender los posibles efectos, nos hemos centrado en España como ámbito de estudio. Tengamos en cuenta que, según la estimación, en España se percibiría un total de 18.774 millones de euros. Este montante las distintas personas y familias lo destinarían a su gusto a financiar diferentes formas de gastos.

Vamos a suponer 3 situaciones:

- Gasta el 100% en el corto plazo.

- Se ahorra todo.

- Se gasta de forma proporcional en ahorro (33%), consumo (33%) y amortización de deuda (33%).

En el primer escenario:

suponemos que en Julio 2020, el BCE ha llevado a cabo la medida y se percibe el montante esperado. Según los datos del INE, el PIB en España en el 3er Trimestre 2020 fue un 7,75% inferior al de 2019 (desestacionalizado). Con la aplicación de esta medida, el PIB habría caído un 6,69, lo que supone un 13% menos. Y todo ello, sin tener en cuenta el efecto circular que produce un mayor consumo de los hogares: mayor aprovisionamiento (gasto) de comercios, probablemente un pequeño impulso de la inversión y, además, un mayor efecto recaudatorio. A mayor demanda, los precios se incrementarían.

En el segundo escenario:

Las personas que reciben el dinero lo ahorran y no lo gastan. En ese caso el volumen de depósitos de las entidades financieras subiría. Actualmente, al ser la remuneración exigua, el incremento por recaudación por rendimientos de capital mobiliario sería prácticamente nula. Por tanto, en este supuesto no estaríamos provocando ningún efecto inmediato en la economía. Quizás, los efectos si serían paulatinos y se mostrarían en el largo plazo, pero requieren un mayor nivel de estudio.

En el tercer escenario:

Se simula un efecto más proporcional entre las opciones más extremistas. Es decir, no presuponemos que se gasta todo de forma inmediata pero tampoco se ahorra todo de forma inmediata. Suponemos más bien que hay gente que lo ahorra, hay gente que lo gasta y, finalmente, hay gente que decide, por ejemplo, amortizar parte de la deuda que tiene.

Evidentemente, en este escenario que se propone, el efecto directo en el PIB no es tan inmediato. El PIB caería un 7,37% en el tercer trimestre de 2020 (respecto a 2019), lo que supondría tan sólo un 4,84% menos.

En lo que se refiere a los 6.257 mill. Euros destinados a amortización de deuda (recuerde un 33% del total que da el BCE), provocarían que el saldo final de los pasivos contraídos por los hogares españoles bajase hasta los 755.494 mill. Euros (según las cuentas financieras publicadas por el Banco de España) lo que supondría un 65.91% del PIB. Es decir, veríamos saldadas muchas deudas contraídas con las entidades financieras.

Así mismo, esto podría provocar un descenso de los saldos en mora reflejados en los balances de las instituciones financieras. Probablemente, esto supondría también un incremento de los ingresos bancarios (tanto por el efecto de las comisiones de amortización como por la liberalización de capital para poder formalizar nuevas operaciones).

Por tanto, y a tenor de los datos manejados, parece evidente los efectos positivos que el uso de la medida estrella del monetarismo ofrece para una crisis cuyos efectos, por desgracias, se están dilatando en el tiempo.

Conclusiones

Contraponiendo las dos medidas expuestas, lo cierto y evidente es que en términos monetarios son perfectamente asumibles. El BCE lleva comprados 3,2 billones de euros en deuda a lo que sumamos los préstamos reembolsables a entidades financieras (recuerde cerca de 3.000 billones, en el plazo desde 2016 hasta finales de 2020). Sin embargo, la medida del helicóptero del dinero podría suponer un coste de 136 mil millones de euros cada vez que se realice.

Con respecto a los temores de sus efectos, los detractores de la medida hablan de un impulso fuerte de los precios, lo que nos llevaría a una hiperinflación. Sin duda, esto podría desatar una tormenta perfecta económica. Sin embargo, el BCE podría poner en marcha la medida de forma “quirúrgica”. Es decir, afinando bien a que personas lo necesitan más, midiendo en todo momento sus efectos y repitiendo si fuese preciso. Esto implicaría poder ponerla en marcha y, en caso de observar indicios de que la inflación se dispara, no llevarla a cabo más.

Lo que sí parece más claro son los efectos directos en la economía real en comparación con las compras de deuda. De una tacada, impulsas el consumo, la inversión y la recaudación. Y dado que en Europa el comercio intra-europeo está muy desarrollado, sin duda, el efecto en el crecimiento de la eurozona está asegurado.

Por todo ello, creo que el BCE debería pensar seriamente en esta medida. Parece claro que los medios los tiene y los mecanismos para evitar sus riesgos también. Por tanto, en caso de verse esta crisis sanitaria y económica dilatada en el tiempo, debería llevarla a cabo y dar así el impulso definitivo que la economía europea necesita.