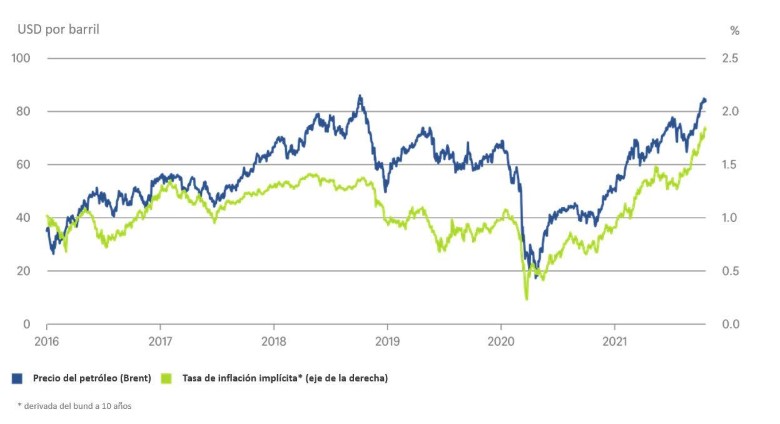

La relación entre el precio al contado del petróleo y las expectativas del mercado de renta fija sobre la inflación a largo plazo es más estrecha que nunca.

Hacer previsiones sobre la inflación siempre es complicado. Pero es probable que nunca lo haya sido tanto como después de la pandemia del siglo, «en un momento en el que la cesta de bienes y servicios que compramos se ha visto distorsionada de forma tan brusca».1 Por eso, resulta aún más remarcable que uno de los métodos para predecir las expectativas de inflación a largo plazo siga funcionando tan bien.

Nuestro Gráfico de la Semana compara el precio al contado (spot) del petróleo con las tasas de inflación implícita (break-even) que se deducen del bund a 10 años. La elevada correlación entre ambos indicadores, y unos resultados similares en el caso de los treasuries estadounidenses, hace tiempo que entusiasman a los participantes del mercado.

Sin embargo, no existe un claro motivo económico que justifique por qué el precio actual del petróleo debería ser importante para las expectativas de inflación a largo plazo. Los precios de la energía se ven reflejados continuamente en los índices de precios al consumo (IPC). De hecho, el fuerte aumento de los precios del petróleo y otras materias primas, junto con los problemas que están sufriendo las cadenas de suministro, están detrás del reciente repunte de la inflación. Pero los altos precios de hoy serán los efectos de base del año que viene, algo que resulta especialmente relevante para una materia prima tan volátil como el petróleo. Además, cabría esperar que la descarbonización hubiese debilitado esa correlación… Por el contrario, se ha reforzado desde que empezó la pandemia.

Expectativas de inflación del mercado de renta fija vs. precio del petróleo

Se nos ocurren tres explicaciones complementarias. Si nos fijamos, el reciente aumento de las tasas de inflación implícita ha superado incluso la fuerte subida del precio del petróleo.

«En la práctica, las expectativas pueden tardar algo de tiempo en reflejar una nueva realidad», señala Frank Engels, Global Head of Fixed Income en DWS.

«Cuanto más intenso y prolongado sea el aumento de los precios de la energía, mayor será la probabilidad de que las expectativas acaben cambiando».

Y eso es aplicable no solo a los participantes del mercado de bonos, sino también a los sindicatos que demandan subidas salariales y a las empresas que están revisando sus estrategias de precios. Este tipo de efectos de segunda ronda son cada vez más plausibles, si nos atenemos a la espectacular subida que han experimentado los precios de la energía en el último año y medio. Por último, el simple hecho de que tantas otras cosas resulten inciertas podría haber llevado a algunos participantes del mercado a confiar más de lo habitual en una herramienta conocida, tenga sentido o no.

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 20/10/2021.

1 Goodhart, Charles y Pradhan, Manoj (2020). The Great Demographic Reversal: Ageing Societies, Waning Inequality and an Inflation Revival. Palgrave Macmillan, pp. 214: «…en un momento en el que la cesta de bienes y servicios que compramos se ha visto distorsionada de forma tan brusca, resulta prácticamente imposible (…) generar estadísticas fiables y significativas sobre el IPC o cualquier otra serie de inflación» [traducción propia]. Puede leer más sobre las implicaciones en https://www.dws.com/insights/cio-view/cio-view-quarterly/q3-2021/sense-and-nonsense-in-pandemic-times/ (en inglés)