Si comparamos la situación actual con las crisis del petróleo de los años setenta, vemos que estamos ante fenómenos muy distintos.

Parafraseando la famosa frase que se atribuye, entre otros, a Maslow, «para un martillo, todo son clavos», lo que puede ayudarnos a entender por qué últimamente se habla tanto de estanflación.1

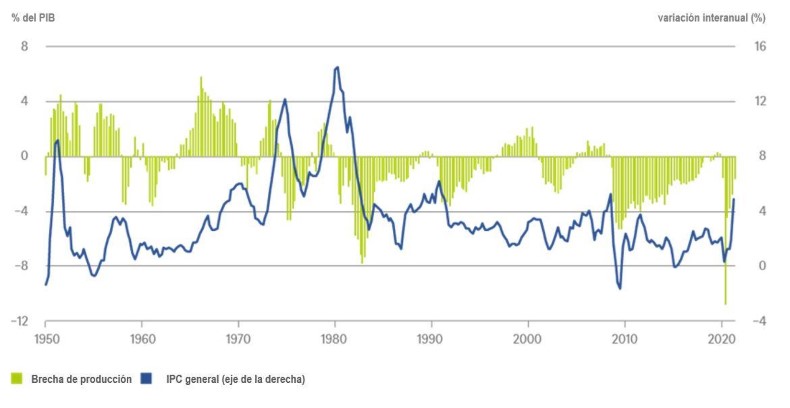

Sin embargo, saber un poco de algún tema –o recordar vagamente algunos datos sacados de un libro de economía– no basta, como demuestra nuestro Gráfico de la Semana, que compara la inflación estadounidense (el IPC general) con la brecha de producción (que mide el crecimiento real del producto interior bruto nacional con el potencial de crecimiento económico).

Durante la década de los 1970, la inflación marcó máximos –a consecuencia de las dos crisis del petróleo– poco antes de que el crecimiento se desplomase, lo que se tradujo en unas brechas de producción amplias y persistentes. Dicho de otro modo, mucha gente que quería trabajar no pudo encontrar empleo, en parte porque los sindicatos exigían unos salarios altos para proteger el poder de compra de los que sí tenían trabajo. El término estanflación surgió entonces para referirse a esta paradójica situación, caracterizada por unas tasas de inflación y de desempleo persistentemente altas.

Hasta una descripción así de sucinta deja claro que la crisis de la COVID-19 es muy distinta. Para empezar, está el factor temporal, ya que esta vez la inflación y el crecimiento se desplomaron a la vez, para después recuperarse rápidamente en ambos casos. Tanto en EE. UU. como en el resto del mundo, los estímulos monetarios y fiscales sin precedentes con los que se respondió a la pandemia tenían por objetivo ayudar a las empresas y a las familias durante la grave crisis sanitaria con la esperanza, precisamente, de que las economías se recuperasen más rápidamente de lo que lo hicieron tras la crisis financiera de 2009.

La crisis de la COVID-19 ha sido muy diferente de la de 2009 y de las crisis del petróleo de los años setenta.

El mercado laboral estadounidense continúa recuperándose, por lo que el crecimiento podría acercarse a su potencial próximamente, haciendo que las presiones inflacionarias se vuelvan más persistentes de lo que algunos desearían.

No obstante, en ese caso convendría tener muy presentes los problemas actuales, desde el cambio demográfico y la desigualdad hasta las políticas climáticas. Los años setenta son una extraña fuente de inspiración. No parece probable que los problemas con las cadenas de suministro mundiales se prolonguen durante años, como ocurrió entonces con el petróleo. Los sindicatos han perdido poder. Los estímulos fiscales ya se están retirando. Y, en cualquier caso, la COVID-19 ha desbaratado la forma de recopilar datos y calcular las estadísticas económicas, lo que dificulta aún más la interpretación de las series de inflación.[2]

«Por si sirve de algo, estamos convencidos de que la inflación no tardará en moderarse», comenta Christian Scherrmann, economista para EE. UU. en DWS.

Por otra parte, esta fascinación por la estanflación nos resulta curiosa. Aplicando un poco de sociología de andar por casa, la mayoría de los participantes del mercado son probablemente demasiado jóvenes para haber experimentado la estanflación de los 1970 como adultos. ¿Será esa, sencillamente, la explicación?

Fuentes: Haver Analytics Inc., DWS Investment GmbH a 15/9/2021.

1 Más información sobre el incierto origen de la frase: https://quoteinvestigator.com/2014/05/08/hammer-nail/

2 Unas semanas después de que comenzase la crisis, los economistas Charles Goodhart y Manoj Pradhan señalaron que «en un momento en el que la cesta de bienes y servicios que compramos se ha visto distorsionada de forma tan brusca, resulta prácticamente imposible (…) generar estadísticas fiables y significativas sobre el IPC o cualquier otra serie de inflación» [traducción propia]. Goodhart, Charles y Pradhan, Manoj (2020). Fuente: The Great Demographic Reversal: Ageing Societies, Waning Inequality and an Inflation Revival. Palgrave Macmillan, página 214.