Todo parece indicar que al mercado inmobiliario estadounidense le esperan unos años muy provechosos, ya que la pandemia se ha llevado por delante las tendencias históricas.

En nuestra opinión, el entorno macroeconómico favorece al mercado inmobiliario estadounidense. El robusto crecimiento económico, los bajos tipos de interés reales y el aumento de la inflación resultan positivos para el comportamiento del sector inmobiliario. Se estima que la economía estadounidense registrará en 2021 la tasa de crecimiento más fuerte desde 1984.1 Una aceleración del crecimiento suele conllevar una mayor creación de empleo y un aumento del gasto, lo que suele potenciar la demanda de inmuebles residenciales y comerciales. Por otra parte, los bajos tipos de interés hacen más atractivas las rentabilidades de los activos inmobiliarios y rebajan el coste de las hipotecas.

La inflación es otro factor a tener en cuenta. Históricamente, las propiedades inmobiliarias han funcionado bien como cobertura frente al aumento de los precios. Los alquileres suelen responder de forma positiva a la inflación, ya que el aumento de las ganancias respalda la demanda nominal de alquileres, mientras que unos costes de construcción más altos restringen la oferta. Con el tiempo, los precios inmobiliarios convergen con los costes de reposición, que están directamente ligados a la inflación. Ahora mismo, la inflación es elevada. Aunque está por ver si se tratará de un fenómeno transitorio o más persistente, la inflación actual respalda el comportamiento del sector inmobiliario, al menos a corto plazo.

Gráfico de la Semana

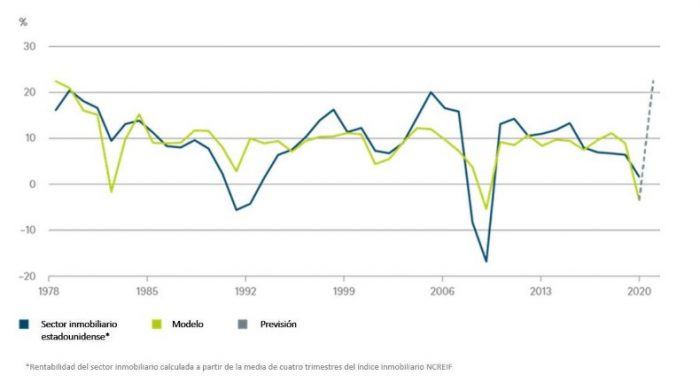

Como muestra nuestro Gráfico de la Semana, un modelo basado en estos factores macro plantea una situación muy positiva para el sector inmobiliario, con rentabilidades superiores al 20% en 2021.2 Es importante señalar que el modelo de regresión3 es estadísticamente significativo y explica aproximadamente la mitad del comportamiento histórico del sector inmobiliario. No obstante, el modelo no es perfecto, ya que no tiene en cuenta los factores demográficos, el comercio electrónico, el teletrabajo y otros aspectos que pueden influir en la clase de activo y que podrían haber experimentado cambios estructurales durante la pandemia. En cualquier caso, el sector inmobiliario presenta unas perspectivas muy favorables durante el próximo año.

1 DWS y U.S. Bureau of Economic Analysis, a junio de 2021.

2 NCREIF (sector inmobiliario), Reserva Federal estadounidense (tipos de interés), U.S. Bureau of Economic Analysis (inflación), DWS (supuestos económicos de la oficina del director de inversiones), a junio de 2021.

3 Ayuda a estimar la relación entre una variable dependiente y una o más variables independientes.