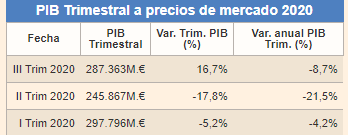

Durante el tercer trimestre España ha visto como su PIB crecía, respecto al trimestre anterior, un 16,7%. Sin duda fue una excelente noticia, la previsión era 13,5% y lo ha superado con creces. ¿Significa que ya hemos salido de la crisis económica?

Leía el día 30/10/2020, a través de los medios de comunicación, noticias impactantes tras conocer el dato del PIB de España del tercer trimestre. La tónica general era un “España sale de la recesión”.

Vayamos por partes y tratemos de entender el dato del PIB que conocimos.

Hay una norma, no escrita en economía, que establece lo siguiente “un país entra en recesión cuando sufre, durante dos trimestres consecutivos, una caída en su PIB”. Por lo tanto, el pasado mes de junio, coincidiendo con el fin del segundo trimestre del año, podíamos decir que España había entrado técnicamente en recesión.

El tercer trimestre, económicamente hablando, ha supuesto algo de aliento a la maltrecha economía española. Sin embargo, conviene no levantar las campanas al vuelo en exceso. En lo que llevamos de año, el PIB interanual ha sufrido un descenso del 8,7%.

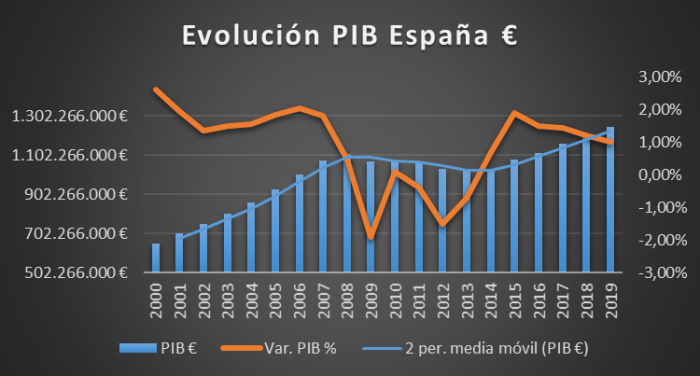

Para entender el descalabro del asunto, pongámosle cifras. España cerró 2019 con un PIB de 1.244.757.000 M€ por lo que, con la caída sufrida hasta el momento, el PIB ha perdido aproximadamente 109.000.000 M€.

Veamos un gráfico con la evolución del PIB en los últimos 20 años. Como se puede apreciar, en la crisis del 2008 se produjo una recuperación en W. Veremos qué tipo de recuperación tenemos en la actual, cierto es que el tipo de crisis es distinto.

Para comprender la gravedad, de la situación económica que estamos viviendo, me gustaría destacar que en el peor año de la anterior crisis el PIB descendió un 3,80% (año 2009) siendo su peor trimestre el segundo cayendo el PIB un 4,4%. Ahora comparen con el -8.7% interanual y – 21.5% que cayó la economía en el segundo trimestre.

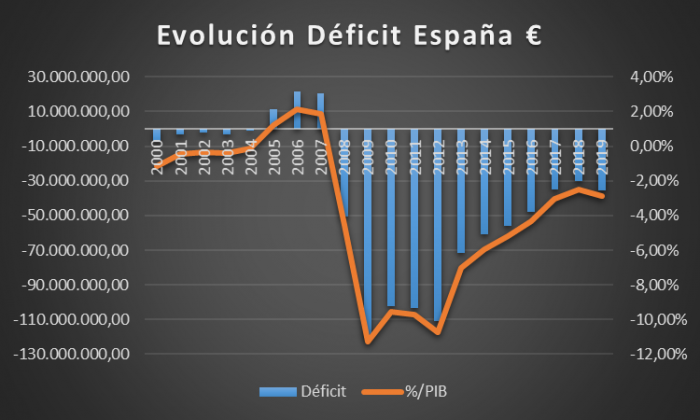

La caída del PIB va acompañada, como no podía ser de otra forma, con un aumento del déficit público. Sin embargo, uno de los mayores problemas de la economía española es su déficit crónico. Veamos la evolución de las cuentas públicas en los últimos 20 años.

Sí, aunque asuste, la gráfica no miente. Durante los últimos 20 años solo hemos tenido 3 años con superávit público. Es decir, 17 de los últimos 20 años hemos gastado por encima de nuestras posibilidades. ¿Sería sostenible esto para una familia? Pues lo mismo para un estado.

A 30 de septiembre de 2020 el déficit en lo que llevamos de año alcanza el 7.1% y la expectativa es que siga aumentando en la parte final del año. Este año, debido a las circunstancias, es necesario que se gaste por encima de los ingresos, que se inyecte dinero en la economía y se ayude a las personas y empresas que tan mal lo está pasando. El problema viene cuando un estado arrastra un déficit crónico, hecho que le implica estar atado de pies y manos ante cualquier adversidad.

¿Cómo se mantiene todo esto?

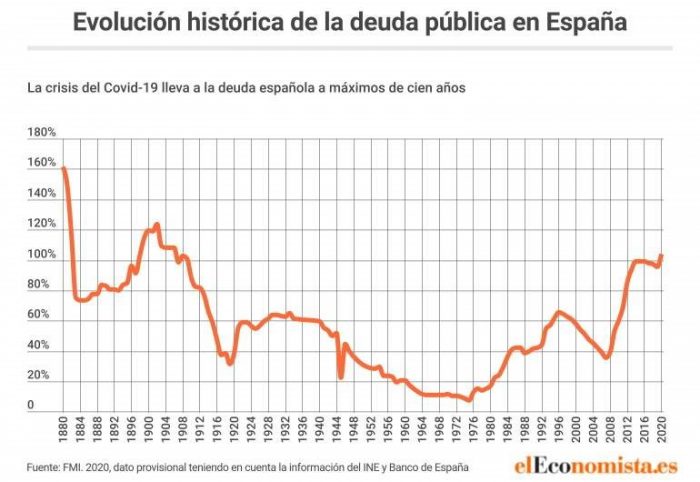

Con deuda y miren la evolución de la deuda pública en España. ¿Asusta verdad?

¿Cuánto estamos pagando por la deuda?

Hemos pasado de pagar, por la deuda que España emite a 10 años, casi un 8% en plena crisis del euro allá por 2012 hasta rentabilidades cercanas al 0,137% que se negociaba en el día de ayer en el mercado secundario. Es decir, los inversores nos están dejando dinero casi totalmente gratis. De hecho, según la temporalidad de algunas emisiones de deuda pública española, ya se está cobrando a los inversores por prestarnos dinero.

Una economía en crisis, un déficit descontrolado, un constante aumento de deuda pública y sin embargo les estamos cobrando a los inversores por prestarnos dinero. ¿Parece ilógico verdad?

¿Cómo puede ser todo esto?

El escenario planteado por los Bancos Centrales, para tratar de salvar a la desesperada a unas economías que viven bajo un frenesí de deuda a nivel mundial, está rozando la monetización de deuda. Una de las principales amenazas, que pueden surgir, es asistir a un despunte de la inflación que haga temblar las políticas monetarias de tipos de interés en mínimos históricos y su directa repercusión en los mercados de deuda soberana. Habrá que estar muy atentos a la evolución de los precios de las materias primas en los próximos meses, como uno de los indicadores adelantados.

Pero ojo, que aquí los gobiernos y los estados tienen mucha culpa. Recuerdo los últimos años de mandato de Mario Draghi, como en cada rueda de prensa advertía a los gobiernos en la necesidad de tomar medidas en política fiscal y acometer cambios estructurales. Eran tiempos de bonanza y los políticos hicieron oídos sordos. De aquellos barros estos lodos.

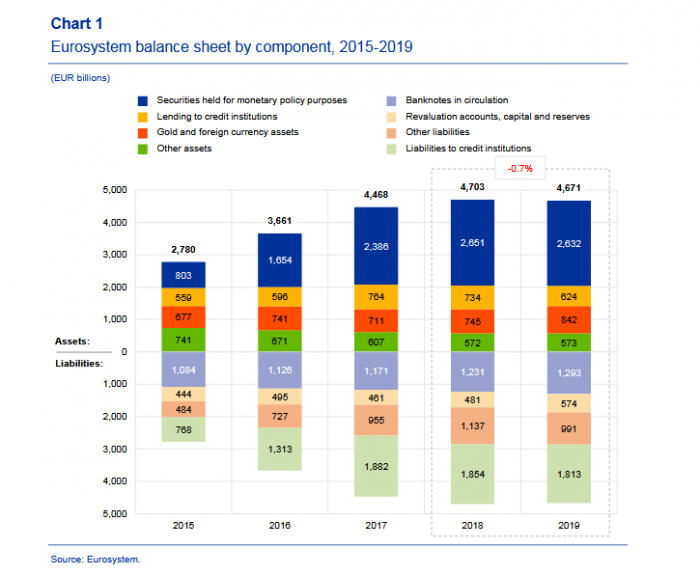

Vean como ha aumentado el balance del Banco Central Europeo desde el año 2015 hasta el 2019. En lo que llevamos de 2020 el balance ya tiene un volumen de 6,2 millones. ¡Cuidado! Un +32% respecto al cierre de 2019.

Por cierto, el pasado jueves el BCE anunció que en diciembre se recalibrará la política monetaria. Por lo que es de esperar, este balance siga aumentando.

Leía el otro día, a través de gran perfil de twitter, la siguiente frase “Solo el hombre sin deuda es libre” pues eso. Nada más que añadir.

¿Qué nos espera?

Resulta complejo adivinar el futuro ante los continuos y rápidos cambios que va implicado el avance del Covid-19. Lo que parece claro es que tanto el último trimestre del año como el principio de 2021 se presenta muy complicado. La desastrosa gestión sanitaria, llevada a cabo por Europa, nos sitúa ante nuevas restricciones y confinamientos extremos. En mi opinión, a partir del segundo semestre de 2021 será donde el impacto económico del Covid-19 se empiece a notar con mayor fuerza en las economías familiares.

¿Vacuna?

Cierto es que el covid acabará pasando, aunque mucho me temo que será ya más bien cercanos al 2022, ya sea vía vacuna, tratamiento, inmunidad de grupo o que acabe desapareciendo por sí solo como el Mers. El tema vacuna, a pesar de los mensajes tan optimistas que se lanzaban desde algunos sectores, tardará en llegar. Quizás a principios de 2021 empiece a aprobarse alguna vacuna. Recuerden el número de habitantes que hay en el mundo, la capacidad de fabricación por parte de las farmacéuticas y la cantidad de dosis que se necesitan (parece claro que, a fecha de hoy, la dosis mínima será de 2) y entonces entenderán lo que tardaremos en vacunar a un porcentaje significativo de población.

Tengo claro que las vacunas que se aprueben serán seguras, otra cosa será la efectividad de las mismas. Habrá aprobaciones varias no lo duden (Oxford, Moderna, J&J, Pfizer…) veremos cuales acaban siendo las aprobadas. La clave será la “megavacuna”, suponiendo que acabe llegando, con un alto grado de efectividad principalmente en los grupos de riesgo. Hecho que está por ver.

Para este tema, y reconociendo mi lado totalmente subjetivo, me gustaría recomendar a la Biotecnológica Americana llamada Novavax.

El pasado mes de marzo, en la entrada Lluvia de millones, lluvia de reflexiones de mi blog personal, lanzaba las siguientes preguntas.

Las sigo manteniendo y a estas alturas de la película parece que algunas ya se están respondiendo ellas solas.

Por último, me gustaría lanzar un mensaje de apoyo a todas las personas que de una manera u otra se han visto afectadas por este terrible virus y a todas las que están colaborando para tratar de revertir esta terrible situación.

Disclaimer: La situación analizada ha sido desde un punto de vista económico, lo sanitario lo dejo para los expertos en la materia, aunque esta crisis está poniendo una cosa muy clara de manifiesto. Ni se están salvando vidas ni se está salvando la economía.