Al mercado de bonos le preocupa que la economía estadounidense se recaliente. Sin embargo, seguimos pensando que el inminente repunte de la inflación será temporal. Gráfico de la semana analizado por DWS Group sobre un tema de actualidad financiera. “No hemos vuelto a los años setenta”.

Los temores sobre si el mercado laboral estadounidense había perdido impulso en febrero se disiparon rápidamente tras las potentes cifras de empleo publicadas a principios de marzo.

Pese a que preocupaba el impacto que podría haber tenido el mal tiempo, la economía estadounidense continúa avanzando a buen ritmo.

La aceleración en la administración de vacunas contra la COVID-19 está animando a los consumidores, que vuelven a estar dispuestos a gastar, mientras la Administración Biden sigue afanándose por apuntalar la recuperación económica con una ronda adicional de estímulos que incluyen pagos directos a las familias.

Sin embargo, parece que no todo el mundo está contento

Al mercado de bonos empieza a preocuparle un posible recalentamiento de la economía, que sería esperable si sumamos los estímulos fiscales adicionales a la incipiente recuperación.

En palabras del veterano de Wall Street Ed Yardeni:

«es probable que los nuevos programas de estímulo gubernamentales provoquen un boom que acabe recalentando la economía pospandémica».[1]

Hasta el propio presidente de la Reserva Federal estadounidense (Fed), Jerome Powell, ha recordado en varias ocasiones la mala experiencia que supone que la inflación se descontrole, como ocurrió en la década de los 1970.[2]

Sin embargo, nuestro Gráfico de la Semana sugiere que aún estamos bastante lejos de una situación similar

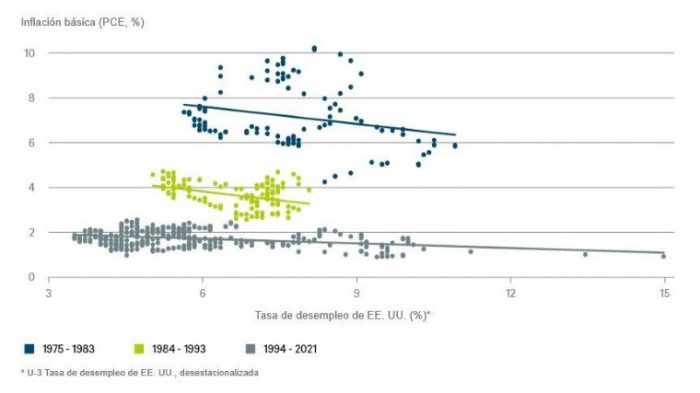

Tomando como referencia la curva de Phillips, analizamos la relación entre la tasa de desempleo y la inflación, medida por el índice de precios del Gasto en Consumo Personal (PCE, por sus siglas en inglés), la medida preferida de la Fed.

Para que las tasas de inflación volviesen a los niveles de los años setenta, la curva de Phillips no solo tendría que ganar inclinación: tendría que girar hacia arriba.

Christian Scherrmann, economista para EE. UU. en DWS, cree que la inflación repuntará en los próximos meses, pero gran parte de este aumento, podría llegar a superar fácilmente el 3%. En algunos casos, responderá a los efectos de base, al comparar, por ejemplo, el precio del petróleo de este año con el del año pasado, cuando rozó mínimos históricos.

En nuestra opinión, el aumento de la inflación probablemente será temporal y esperamos que las tasas de inflación vuelvan a reducirse en la segunda mitad del año.

Determinar si la curva de Phillips podría acabar girando hacia arriba y ganando inclinación no será fácil hasta que el mercado laboral se haya recuperado por completo.

Aun así, es posible que 1994 ofrezca una analogía mejor que la década de los 1970, lo que podría dejar a la Fed en una posición incómoda. Aquel año, los mercados se vieron sorprendidos por la intensidad de la recuperación y llegaron a la conclusión de que el banco central corría el riesgo de quedarse por detrás de la curva.

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 9/3/2021.

Cuatro consejos para revisar correctamente una estrategia de inversión.