Los bajos tipos de interés reales han sido uno de los factores de impulso del mercado bursátil en los últimos años y eso no tendría por qué cambiar en 2021.

Tras el devastador desplome bursátil de marzo, la contundente recuperación de los precios de los activos de riesgo pilló a muchos por sorpresa. Las acciones, que avanzaron con fuerza durante el verano, se tomaron un respiro en septiembre y octubre, para después proseguir con el rally en noviembre. El índice MSCI World ganó un 11,9% en el mes, lo que convierte a noviembre de 2020 en el segundo mejor mes para las acciones globales desde 1970: el índice solo registró una ganancia mensual mayor en enero de 1975. (Fuente: Bloomberg Finance L.P. a 2/12/2020).

La fortaleza de los mercados de renta variable responde en parte a la mejora de las perspectivas económicas, que ha provocado una notable revisión al alza de las expectativas de beneficios para 2021 (eso sí, desde los bajos niveles de este año). Sin embargo, el aumento de las estimaciones de beneficios no ha sido el único factor de impulso de la renta variable. Las valoraciones también han aumentado. Podríamos argumentar que, en las primeras fases de un ciclo económico, la perspectiva de una recuperación de los beneficios suele reflejarse en unos múltiplos de valoración más altos y, sobre todo, en una ratio precio-beneficio (PER) más elevada. Pero incluso si nos atenemos a ese criterio, las estimaciones de beneficios de consenso para 2021 sugieren que las valoraciones de la renta variable superan con creces sus medias históricas.

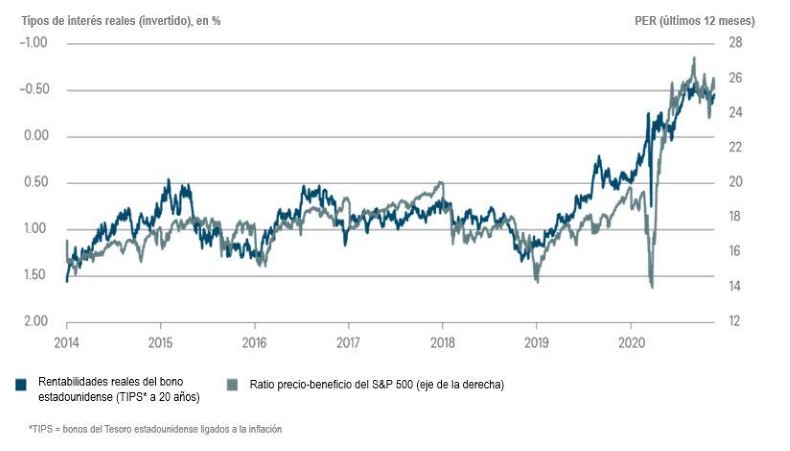

Gráfico de la semana: Las acciones dependen de que los tipos de interés sigan bajos

El mercado de bonos nos puede dar pistas sobre el porqué de esta situación. Como muestra nuestro Gráfico de la Semana, en los últimos años se ha dado una interesante correlación inversa entre las valoraciones de la renta variable estadounidense y las rentabilidades reales de los bonos gubernamentales (es decir, las rentabilidades nominales ajustadas por la inflación esperada).

Es importante no confundir correlación con causalidad pero, en este caso, creemos que hay motivos para sospechar que existe una relación causal.

La acusada reducción de las rentabilidades de los bonos ha llevado a muchos inversores a buscar alternativas y a decantarse por otras inversiones de mayor riesgo, lo que nos permite identificar los dos principales riesgos para la continuación del buen comportamiento bursátil.

- El primero es, obviamente, que la recuperación económica se consolide, lo que dependerá en gran medida de que dispongamos rápidamente de vacunas eficaces y seguras a gran escala.

- El segundo es que los tipos de interés reales no aumenten. Los bancos centrales pueden contribuir a ello, si mantienen los tipos de interés nominales en niveles bajos y permiten que aumenten las expectativas de inflación.

«Estamos convencidos de que los tipos de interés seguirán bajos durante al menos un año (nuestro horizonte de previsión), por lo que hemos decidido reducir nuestra estimación para la prima de riesgo de la renta variable. A su vez, esto se traducirá en objetivos de PER más altos, al menos para el próximo año», explica Thomas Bucher, equity strategist en DWS.

Apéndice: Rentabilidad en los últimos cinco años (en periodos de doce meses)

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a 30/11/2020. Las rentabilidades pasadas no son un indicador de rentabilidades futuras.

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 2 de diciembre de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Las rentabilidades pasadas no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del CRC 080131 (12/2020).