Sufrimiento, temor, caída, parálisis, recesión, crisis, saturación, estrés, fallecimiento, escasez, cierre, medidas extraordinarias, abastecimiento, rumores, colapso, hundimiento, enfermedad, refugio, pánico, histeria, locura, inestabilidad son, entre otras, las palabras clave que podemos encontrar en las noticias relacionadas con el COVID-19. La vacuna para la crisis del Covid-19 en los mercados financieros.

Las noticias, opiniones, y todo lo que a uno se le pueda ocurrir sobre este virus, se transmite de forma eficiente y efectiva a través de las redes sociales.

En las tres últimas semanas el virus se ha metido de forma exponencial en nuestros tan queridos grupos graciosos de WhatsApp inyectando de forma muy sutil algo de histeria. El resultado está siendo la alimentación continua al pánico y la histeria colectiva.

La definición de histeria, según Wikipedia, es el estado de intensa excitación nerviosa, provocado por una circunstancia anómala, en el que se producen reacciones exageradas. Personas que la padecen muestran alteraciones emocionales que pueden ir acompañadas de convulsiones, parálisis y sofocaciones.

Si nos llevamos la histeria al campo financiero podríamos decir que las reacciones exageradas se traducen en una venta de activos exagerada. Esta histeria, hace que tomemos decisiones precipitadas respecto a nuestras inversiones que directamente afectan o afectarán negativamente a nuestra cartera.

Desgraciadamente se puede comprobar que la histeria ha llegado al mercado financiero (1) , puesto que este es un claro reflejo del comportamiento humano.

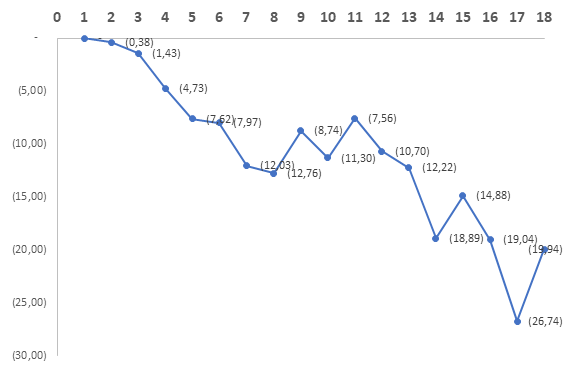

En las primeras dieciocho sesiones (19.02.20 – 13.03.20) desde que empezó la crisis del Covid 19 el mercado cayó, desde máximos, un 26,7%. En tan solo unos días, el mercado perdió lo que le cuesta conseguir meses o incluso años.

La siguiente gráfica representa el porcentaje de perdida desde máximos del índice SP500 por sesión

Estas caídas tan pronunciadas no son nuevas. Históricamente se han vivido escenarios similares donde el pánico, la histeria, la exageración y el sin sentido se apodera de la sociedad y los mercados financieros.

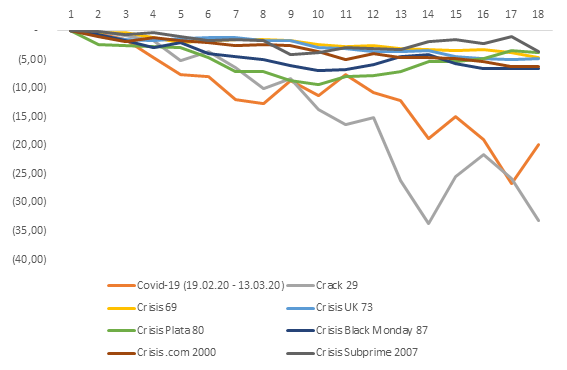

La crisis del Crack del 29, la crisis del 69, la crisis del Reino Unido del 73, la crisis de la plata del 80, la crisis del Black Monday del 87, la crisis .com del 2000 y la crisis de las hipotecas subprime del 2007, son entre otras las crisis más significativas de la historia de los mercados financieros.

El siguiente gráfico muestra el comportamiento del mercado durante las primeras dieciocho sesiones desde máximos en cada una de las crisis históricas.

La crisis del crack del 29 y la crisis actual del Covid-19 muestran las mayores caídas durante este periodo. El crack del 29 cayó un 33.7% en la catorceava sesión mientras que el Covid-19 cayó un 26,7% en la dieciseisava sesión.

Gráfica 2(1, 3). Reacción del mercado ante las crisis históricas

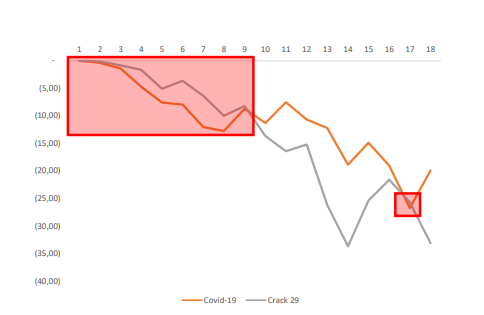

La crisis actual del Covid-19 es una de las más fuertes de la historia en su periodo inicial. Tal y como se puede ver en la siguiente gráfica, durante las primeras nueve sesiones y la diecisieteava, las caídas del mercado en la crisis del Covid-19 son más agresivas que las caídas de la crisis del Crack del 29. En estas últimas semanas nos hemos hecho una idea de cómo se sentían nuestros antepasados inversores en el año 29.

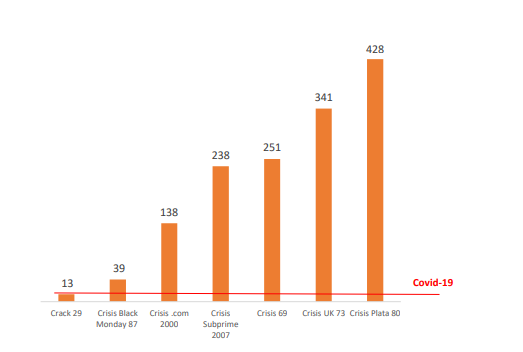

En la crisis actual, han sido necesarias tan solo diecisiete sesiones para tener una caída del 26%. Para llegar a una caída de la misma magnitud el resto de las crisis tardaron de trece a cuatrocientos veintiocho sesiones.

Es evidente que estamos viviendo uno de los momentos de histeria, pánico y miedo más graves de la historia de los mercados.

La vacuna para el inversor

El inversor tiene como objetivo invertir parte de su dinero para conseguir unas ganancias a largo plazo. Durante una crisis financiera, el inversor puede tomar decisiones influenciadas más por el pánico que por sus objetivos financieros.

Hoy desconocemos el tiempo que durará la crisis actual, pero sí que sabemos cómo se comportaron el resto de las crisis históricas en los mercados.

Estudiar el comportamiento de las crisis pasadas en los mercados nos ayuda a ver con perspectiva la crisis actual.

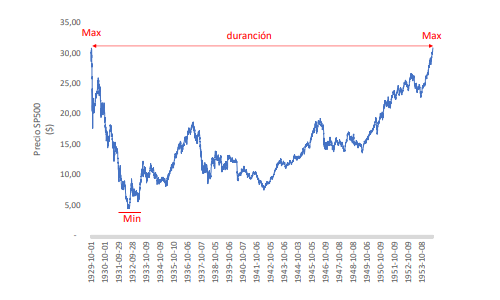

Para estudiar el comportamiento del mercado me he basado en el valor de cierre diario, la caída máxima en porcentaje, y la duración del periodo de crisis. La duración la defino como el tiempo transcurrido desde que el mercado alcanza su valor máximo hasta que vuelve a recuperar dicho valor.

En la crisis del Crack del 29 la caída máxima fue de un 85,7% desde máximos. Esta caída ocurrió el 27 de junio de 1932, unos tres años desde el inicio de la crisis. El tiempo que el mercado tardó en recuperar su valor máximo desde el inicio de la crisis fue de aproximadamente veintitrés años.

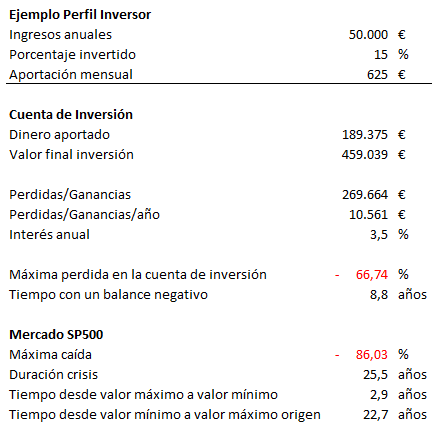

Para el inversor particular, esta foto inicial puede provocar una parálisis total. Pero, la foto es totalmente diferente si el inversor utiliza una estrategia a largo plazo que reduzca el impacto de la volatilidad del mercado. Esta estrategia es la popularmente conocida como dollar cost averaging con aportaciones mensuales.

La siguiente tabla, muestra el resultado de utilizar esta estrategia durante la crisis del Crack del 29.

En esta simulación, el inversor hubiese obtenido, al final de la crisis, una ganancia cercana a los 270.000 euros, un 3,5% interés anual. Por el contrario, hubiese tenido que ser fiel a su estrategia durante la duración total de la crisis pasando periodos prolongados de pérdidas.

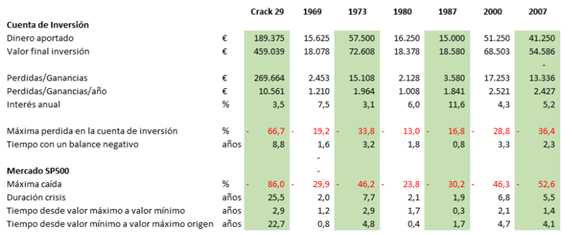

La siguiente tabla muestra el resultado de esta misma estrategia con el resto de las crisis.

El inversor en todas las crisis hubiese terminado con beneficios. El peor interés anual obtenido hubiese sido de un 3,1% en la crisis del Reino Unido del 73. El mejor interés anual hubiese sido de un 11,6% en la crisis del Black Monday del 87.

Conclusión

El Covid-19 está siendo una de las crisis más fuertes de los últimos tiempos. La vacuna ante esta crisis pasa por el respeto de todos en tomar las medidas de prevención y seguridad recomendadas por las autoridades competentes y mantener la tranquilidad ante la grave situación en la que nos encontramos.

Por otro lado, la vacuna para el inversor pasa simplemente por mantener la calma. La situación actual requiere la toma de decisiones racionales e invertir con estrategias a largo plazo que suavicen la volatilidad de los mercados puede ser una de ellas.

Carlos García,

Miembro certificado por EFPA España.

Lee más artículos de nuestros asociados.