Aunque los agregados monetarios están aumentando rápidamente en todo el mundo, las perspectivas de inflación continúan siendo favorables, al menos de momento. Gráfico de la semana de DWS: La masa monetaria aumenta, pero las tasas de inflación no.

Este año han ocurrido bastantes cosas que, hasta hace poco, parecían imposibles.

La actividad económica sufrió un desplome sin precedentes, pero también se aprobaron paquetes de rescate monetarios y fiscales igualmente sin precedentes. Como muchas de estas medidas se adoptaron en momentos de gran tensión, cabe preguntarse si una administración precipitada de las mismas podría provocar efectos secundarios no deseados.

Un indicador que ha avanzado notablemente desde el inicio de la crisis es el crecimiento de la masa monetaria. En EE. UU., la eurozona, Reino Unido, China y prácticamente en todo el mundo, los agregados monetarios están aumentado sustancialmente.

Para los monetaristas, esta situación ha hecho saltar todas las alarmas:

¿Podemos esperar un aumento de la inflación igual de fuerte? ¿Existe una conexión entre el fuerte crecimiento de la masa monetaria y las crecientes expectativas de inflación que reflejan los precios de los bonos ligados a la inflación?

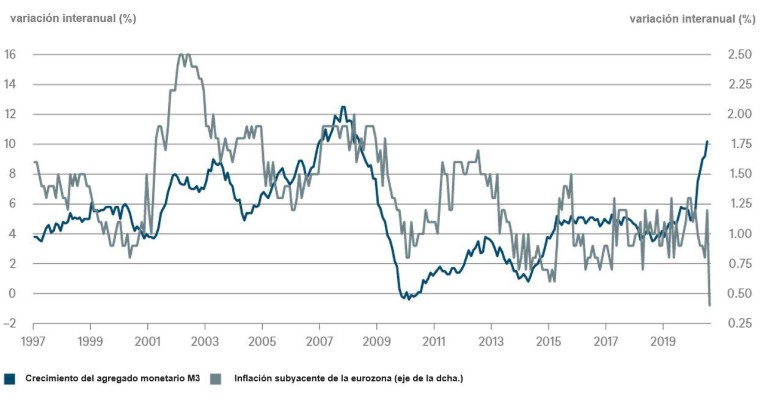

Como muestra nuestro Gráfico de la Semana, la correlación entre el crecimiento del agregado monetario M3 y la inflación que plantean los modelos teóricos también se observa en la realidad.

En el caso de la eurozona, el crecimiento actual de masa monetaria sugiere una tasa de inflación (básica) cercana al 1,5%. Sin embargo, la correlación estadística está lejos de ser perfecta.

El aumento de la masa monetaria se está viendo impulsado por varios factores.

Por un lado, el sector público ha ampliado enormemente el crédito para compensar el déficit fiscal previsto y el aumento del gasto público, por lo que ahora mismo mantiene grandes cantidades de liquidez.

El sector empresarial también ha reforzado sus posiciones en liquidez mediante un aumento del endeudamiento, gracias, entre otras cosas, a los generosos programas de préstamos garantizados por el Estado. Además, la emisión de bonos corporativos ha alcanzado máximos históricos que, gracias a las compras de los bancos centrales, ha contribuido a expandir la masa monetaria.

Por otra parte, la situación económica sigue siendo sumamente frágil. Millones de trabajadores continúan en programas de desempleo parcial por lo que, en vista de la precaria situación de los mercados laborales de todo el mundo, no anticipamos una gran presión inflacionaria por parte de los salarios.

La debilidad de la demanda y la drástica infrautilización de las capacidades tampoco respaldan los argumentos a favor de un rápido aumento de las tasas de inflación. Otros factores, como una reducción temporal del impuesto sobre el valor añadido en Alemania, han llevado las tasas de inflación a niveles aún más bajos que, en algunos casos, han llegado a ser incluso negativos.

Así que, por ahora, no vemos grandes riesgos inflacionarios.

Sin embargo, a más largo plazo, existen algunos factores que podrían elevar las tasas de inflación dentro de algunos años, un periodo para el que no tiene sentido usar el crecimiento de la masa monetaria como indicador adelantado.

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 2 de septiembre de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Las rentabilidades pasadas no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del CRC 078112 (09/2020).