No hay que ser un experto para invertir los ahorros con éxito, pero sí es recomendable tener cierta información para constatar que uno está dando los pasos correctos. Te explicamos cómo hacerlo en estos “tres consejos para invertir mis ahorros con éxito”.

Empezar a invertir es como empezar a sembrar y uno debe plantearse qué pasos hay que dar para que tu planta crezca sana y fuerte.

Paso 1. Para qué quieres invertir tus ahorros (ponte un objetivo)

Siguiendo con el símil, la primera pregunta que debemos hacernos es para qué quieres hacer esa siembra, qué utilidad tendrá. Las siguientes pueden ser en qué medio vas a hacerlo ¿en maceta o jardín?

Y después viene la elección de la especie, la mezcla de tierra, el fertilizante y las necesidades de luz y agua, que son preguntas a las que tendremos que dar respuesta.

Lo mejor de todo es que hoy en día no hace falta ser jardinero, probablemente en internet ya podamos encontrar muchas respuestas. Solo hay que dedicarle un poco de tiempo y de ganas.

Con las inversiones financieras pasa exactamente igual. La primera pregunta que debemos realizarnos sería ¿para qué quiero empezar a ahorrar/invertir? ¿Cuáles son mis objetivos financieros y en cuánto tiempo espero obtenerlos?

Paso 2. ¿Cuánto riesgo eres capaz de asumir? (dónde invertimos)

La segunda es ¿dónde vas a colocar esos ahorros? ¿En “maceta o jardín”? Es decir, ¿vas a invertir en tu región o vas a invertir de forma global a lo ancho y largo del mundo? Sin duda si tienes opción de elegir “jardín” en lugar de “maceta”, el resultado previsiblemente será más satisfactorio, ya que tu siembra tendrá más suelo y menos limitaciones.

El hábitat donde se desarrollará la semilla será más abundante y sus raíces podrán extenderse buscando los nutrientes necesarios. Por eso en las inversiones financieras que se “siembran” en un ámbito global, es decir “en el mundo” dan mejores resultados que las que se hacen de forma local o regional, sobre todo si “tu suelo” no es el más fértil de todos.

¿Qué especie a sembrar es la mejor para que el tiempo y esfuerzo empleado no sea en valde? Es decir, ¿A través de qué vehículo de inversión maximizo mi ahorro, difiero impuestos, y estoy más diversificado, por lo que a la larga el riesgo se diluye?

Aquí la respuesta entre los profesionales es unánime: sin lugar a dudas un fondo de inversión es el vehículo de inversión que optimiza rentabilidad y fiscalidad sin perder flexibilidad y libertad para cambiar de “jardín” en cualquier momento si fuera necesario.

Dentro de estas especies lógicamente hay que ver la que se ajuste más a nuestras necesidades, sin olvidar el coste global de la inversión. Tan fácil como comparar antes de elegir.

3. Hacer aportaciones periódicas y mantener la inversión en el tiempo

Pero para visualizarlo mejor vamos a poner números:

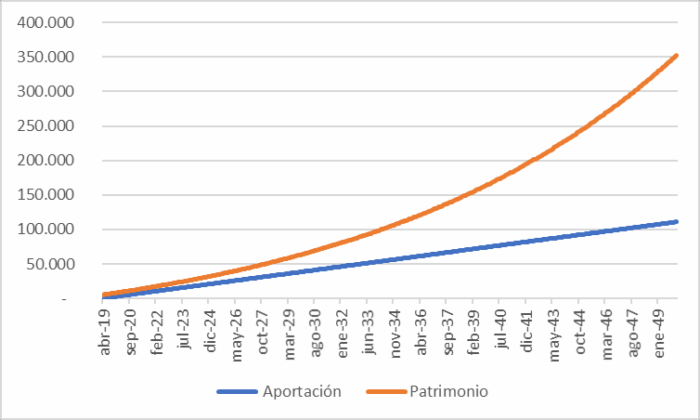

Con un capital inicial de 5.000 euros y una aportación periódica de 300 euros al mes, a una rentabilidad media anualizada del 6%, en 30 años conseguirás acumular 335.000 euros, siendo las aportaciones totales hasta entonces de 108.000 euros. Esto es posible gracias al efecto del tiempo y a la climatología cambiante sobre nuestra siembra, pero sobre todo gracias al efecto del interés compuesto sobre nuestro patrimonio.

Este efecto produce un crecimiento exponencial en nuestros ahorros, de manera que cuanto mayor es el plazo de la inversión, mayor es el crecimiento.

Volvamos a nuestro ejemplo para verlo a través de los números: un 6% de rentabilidad sobre nuestros primeros 5.000 euros nos rentarían 300 euros, rendimiento que en los fondos de inversión se acumulan de forma continuada al capital.

De esta manera el segundo año no tendríamos 5.000 euros a rentabilizar al 6%, sino 5.300. El rendimiento entonces será de 318 euros ¡un 6% más que el año anterior!

Para el tercer año el capital acumulado sería de 5.618 euros, que al 6% ese año nos rentaría 337,08 euros, un 12,36% más que hace dos años y un 6% más que el año anterior.

Es decir, cada año nuestras inversiones crecen más rápido por el efecto acumulativo de la rentabilidad que va capitalizándose. Si además potenciamos este proceso con aportaciones periódicas por pequeñas que sean, el resultado en nuestro ejemplo sería que estamos multiplicando por 3 el capital ahorrado.

Conclusión: por qué debería invertir mis ahorros cuanto antes

Por eso es tan importante empezar a invertir cuanto antes, aunque sea con poco dinero.

Esta forma de ahorrar es, sin duda, nuestro mejor plan de pensiones, y si no puede suponer un buen colchón para cubrir gastos futuros e inciertos, como los estudios de nuestros hijos, o bien nos puede ser muy útil para conseguir independencia financiera ante un futuro que está en permanente cambio.

El objetivo de nuestro plan de inversión es personal, pero debemos saber que nadie da duros a pesetas, los frutos de una buena inversión requiere paciencia, tiempo, y un buen trabajo previo para seleccionar el vehículo que cumpla las características que buscamos y en el que nos sintamos cómodos durante el tiempo suficiente para obtener retornos interesantes.

No hay ningún truco, pero el resultado es mágico. Las 3 claves a la hora de empezar a invertir son:

- Elegir un buen fondo de inversión, mejor si es mixto y global: de esta forma estarás diversificado por tipo de activo y por zonas geográficas. Es muy importante que no sea un fondo regional, porque estaremos más atados a las circunstancias particulares de esa región. Si además es un fondo flexible tendrá herramientas para lidiar mejor los vaivenes de los ciclos, algo inherente a la vida, como lo es también la climatología en nuestro ejemplo de la siembra.

- Realizar aportaciones periódicas aunque te puedan parecer cantidades insignificantes, y es que la suma de esas pequeñas aportaciones durante un largo periodo de tiempo se traducirá en un interesante capital que de otra manera no podrías acumular. Así no solo aumentarás de forma sostenible tu capital a futuro, sino que lidiarás mejor los ciclos bajistas cuando vengan (ya que en esos momentos comprarás a precios más bajos) y cuando lleguen los ciclos alcistas los cogerás con mayor capital y por tanto con mayor aceleración.

- Si confías en que estás comprando el mundo y no esperas que el mundo vuelva a la era de las cavernas, sino que vamos necesariamente al mundo de la robótica, de la inteligencia artificial y de lo digital, y que esto va a empapar de forma transversal todas las capas de la economía, entonces abstráete de los vaivenes de los ciclos, controla tus emociones y piensa que estás regando un árbol que en 20-30 años, cuando realmente lo necesites, su copa te dará cobijo en verano. Mientras tanto solo obsérvalo, cuídalo y permanece informado para constatar que todo va según lo previsto.

¿Y tú? ¿En qué producto preferirías invertir tus ahorros?