En un discurso titulado “Navigating the Decade ahead”, Jerome Powell anunció recientemente un importante cambio en el marco de actuación de la Reserva Federal. Desde ahora, la Fed cambia su política en relación a la inflación pasando de un objetivo a una “inflación promedio”. “Inflación, el fracaso de la Fed”.

Las consecuencias de este cambio y el motivo que impulsa al mismo es lo que intentaré explicar en mi columna de hoy.

Aunque la Fed se creo en 1913, no fue hasta 1978 cuando Jimmy Carter aprobó la ley Humphrey-Hawkins por la que se le asignó a la Fed una serie de funciones encaminadas a buscar el máximo empleo y la estabilidad de precios.

A pesar de que las décadas previas registraron una evolución muy variable de los precios, el cambio de mandato no implicaba la necesaria creación de un objetivo específico de inflación. Recuerdo que el primer banco central en adoptar formalmente un objetivo fue Nueva Zelanda en 1990.

La inflación no solo evoca en el Bundesbank la gigantesca huella que dejó la escalada de precios acontecida durante los nefastos años de la posguerra y la República de Weimar.

El presidente de la Fed, William Martin (1951-1970) la definió como “un ladrón en la noche”, no solo por su carácter impredecible sino por su efecto devastador sobre la capacidad de compra de los consumidores y sobre el empleo en un tiempo en el que se alumbró la relación empírica entre empleo e inflación que ilustra la conocida curva de Phillips.

No fue hasta la llegada de Paul Volcker a la presidencia de la Reserva Federal en 1979, cuando se adoptó una mayor rigidez con respecto a la inflación estableciendo su control como una prioridad.

Finalmente, la eclosión de la gran crisis financiera llevó a que Ben Bernanke alinease a la Fed con otros bancos centrales y estableciese como objetivo de control de la inflación el 2% anual.

Este proceso de más de un siglo, en el que los objetivos de política monetaria y la actuación de la Fed han variado ostensiblemente, lleva a preguntarse el motivo de por qué ha pasado de intentar mantener los precios bajo control durante casi toda su existencia a querer elevar el nivel de precios. Para contestar hay que remontarse a Alan Greenspan.

Tras el estallido de la burbuja tecnológica en el 2000 y la posterior recesión en Alemania, el temor hacia una eventual deflación llevaron a que la política monetaria de la Fed fuera una constante en el período comprendido entre 2002 y 2011, que se vio acelerado por la irrupción de China como economía emergente.

Los bajos salarios y costes productivos llevaron a que, además de bienes, China exportase deflación a sus socios comerciales con la consiguiente amenaza del empleo. Fue en ese momento en el que los precios se convirtieron en una amenaza para los objetivos de la Fed.

Para combatir una eventual deflación, Greenspan impulsó una política de tipos muy bajos para alentar el consumo interno buscando reactivar la economía y compensar, precisamente con inflación, las bajas tasas de crecimiento nominal.

Ben Bernanke fue aún más explícito con esas políticas por la presión añadida de la recesión que sobrevino a la GCF, que le llevó a bajar de nuevo los tipos de interés y a implementar políticas de relajación cuantitativa (QE).

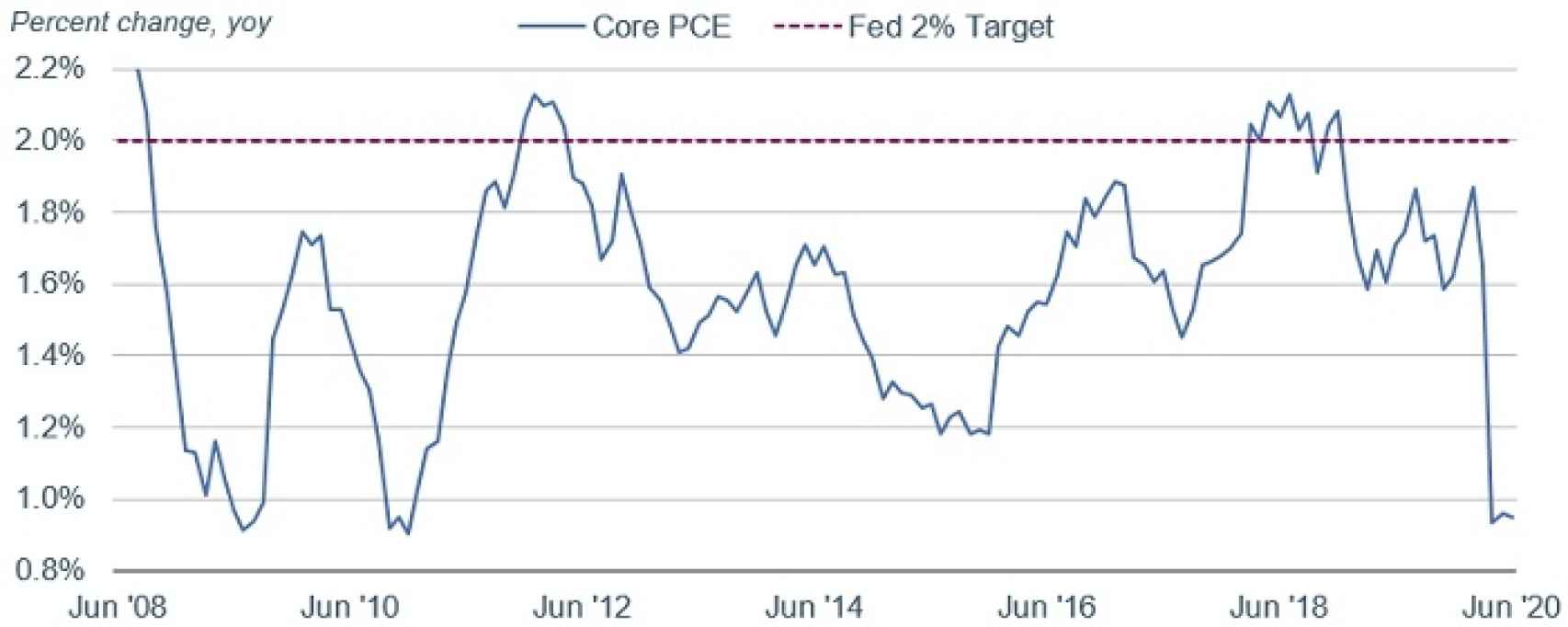

Es aquí donde radica el fracaso de la política seguida por la Fed que no solo no ha conseguido ahuyentar de forma definitiva el fantasma de la deflación sino que lo ha convertido en un problema asimétrico.

Recordemos que la economía americana está fuertemente endeudada y una manera de facilitar la devolución de sus deudas a sus acreedores externos es generando inflación. En el año 2000 la relación deuda pública sobre PIB de EEUU era de un 50%. Este año se espera que llegue al 120%.

La nueva política de la Fed incorpora una flexibilización en su objetivo aceptando que la inflación pueda irse temporalmente por encima del 2%.

Ya hemos visto que la Fed busca elevar las expectativas de inflación para compensar el bajo perfil de crecimiento en una economía híper endeudada.

Detrás de lo más evidente está la posibilidad de que las bajas tasas de interés, que se esperan se perpetúen, junto a la masiva creación de dinero, que está llevando a monetizar descaradamente la deuda pública, lleven a un descontrol en la evolución de los precios antes de que pueda subir los tipos de interés.

Si la Fed flexibiliza su objetivo puede aceptar temporalmente una inflación, digamos, en el 3% con tipos de interés bajos, permitiendo así no frenar la creación de empleo.

La reacción posterior al discurso de Powell confirma que, efectivamente, que los agentes esperan una mayor inflación como muestran la inmediata subida del Treasury y del oro.

Sin embargo, las expectativas de una mayor inflación chocan con las evidencias del presente.

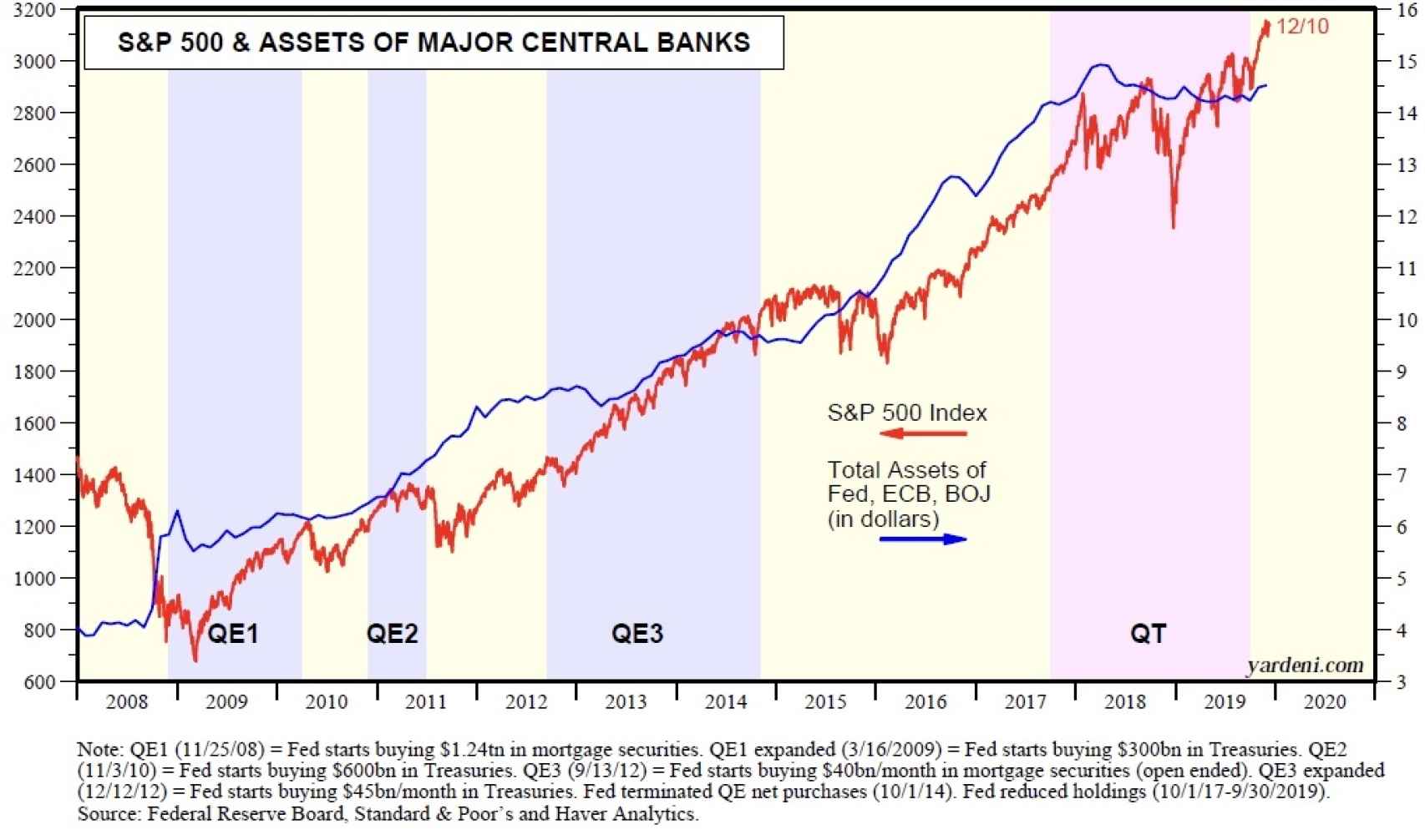

En todo este tiempo, la Fed no ha conseguido esa deseada inflación ni la anhelada depreciación del dólar. El bajo nivel de tipos no ha llevado a un mayor consumo e inversión, y sí a una inflación en los activos financieros (ver gráfico inferior), llevando a la creación de la mayor burbuja que se ha conocido.

Es muy posible por tanto que el discurso de Powell sea el precursor de su pinchazo pasando a la historia como ya lo hicieran en el pasado sus predecesores Roy Young, Arthur Burns o George Miller.

Alberto Roldan, Economista y gestor.

Asociado EFPA España.