Un amigo el otro día, tomando una cerveza, me hizo esta pregunta al hablar de mi nuevo proyecto del blog. Me dí cuenta, en ese momento, de que quizás he empezado la casa por el tejado. Vamos, por tanto, a aclarar qué es para mí la independencia financiera. Quiero recalcar que voy a dar una definición personal, nada académica, y que, quizás, tenga matices donde la comunidad inversora no esté del todo de acuerdo.

El ser humano necesita una serie de ingresos recurrentes para su sustento. Con esos ingresos, paga la vivienda en la que habita (sea hipotecada o alquiler), la comida, suministros, educación de los hijos, ocio, ropa, viajes, transporte, etc.

En un porcentaje elevadísimo, estos ingresos recurrentes se consiguen de una forma activa por el individuo. Es decir, como salario por prestar un servicio por cuenta ajena, o procedente de una actividad económica.

La palabra clave de este párrafo es “activa”. Necesitamos ejercer una actividad, ya sea por cuenta propia o ajena.

¿En qué consiste entonces la Independencia Financiera (IF)?

Consiste, a grandes rasgos, en no necesitar ejercer una actividad para obtener los ingresos necesarios para nuestro sustento. Obtenerlos de una forma pasiva. En conclusión, que estos activos reales “trabajen por nosotros”.

¿Qué instrumentos se pueden usar?

Necesitamos tener invertidos nuestros ahorros en instrumentos, en activos reales. Éstos, periódicamente, nos reportarán unas rentas con las que poder mantener nuestro tren de vida. Estos activos reales son:

1. Inmuebles:

Los inmuebles nos generan rentas periódicas a través de los alquileres. Tienen múltiples ventajas, como el ser un activo protegido de la inflación, que, en condiciones normales (inexistencia de impagos, derramas, etc.), nos genera unos ingresos estables y conocidos en el corto/medio plazo.

Tiene como handicap que es más ilíquido que los dos siguientes, y que no permite obtener liquidez parcial (no podemos vender una parte de un piso, como sí podemos vender un número de acciones o participaciones en FI)

2. Acciones:

Hemos dicho que necesitamos unos ingresos periódicos, por lo que ¿Se supone que sólo debemos invertir en aquellas acciones que repartan un sustancioso dividendo? Pues no necesariamente

Cómo invertir en acciones

Si una empresa paga un dividendo de X€, dicho dividendo se descuenta del valor de cotización del activo. Por lo que, a efecto real, para nosotros es indiferente.

Eso sí, con el handicap de que la tributación en el pago del dividendo no queda a nuestro criterio.

Una vez que tengamos una cartera de acciones lo suficientemente robusta, podemos decidir a nuestro criterio. Iremos vendiendo parcialmente aquellas cantidades que necesitemos para nuestro sustento, en el hipotético caso que esté compuesta por acciones que no reparten dividendo.

Existen múltiples teorías recomendando una vía u otra, y yo finalmente me quedo con lo que me dice el sentido común:

INVIERTO EN BUENAS COMPAÑÍAS, DÁNDOME IGUAL SI REPARTEN DIVIDENDO O NO.

3. Fondos de Inversión:

Los fondos de inversión, por norma general, no reparten dividendos ni cupones. Por lo que, para obtener las rentas temporales necesarias, tendremos que hacerlo vía reembolsos parciales.

Es similar a lo comentado para las acciones que no reparten dividendo.

En el libro “Invirtiendo a Largo Plazo” de Francisco García Paramés, explica muy bien cómo obtener rentas periódicas mediante reembolsos parciales de participaciones en FI, y cómo su efecto es neutro con respecto a invertir en acciones que repartan dividendo.

En mi opinión, lo ideal es tener un mix de los tres activos, el cual variará según la casuística del propio inversor.

¿Cómo conseguir la Independencia Financiera?

Todo esto indicado está muy bien, pero, a la hora de llevarlo a la práctica, lo importante, y lo realmente difícil, es conseguir tener suficiente ahorro invertido en los activos reales citados.

La forma tradicional, más académica de conseguirlo, es mediante el ahorro temprano y la maravillosa capitalización compuesta.

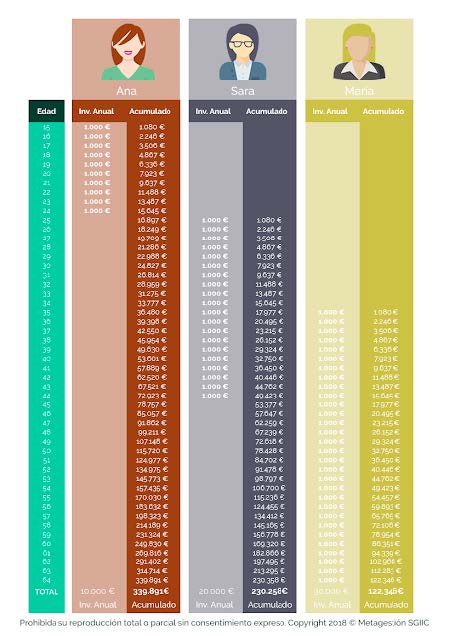

Y es, paradójica y sorprendentemente, más importante el empezar temprano con el ahorro, que la cuantía del mismo. Como muestra, este gráfico de la gestora Metagestión, explica a la perfección lo que acabamos de citar.

Sobre este punto concreto se abrió el otro día un bonito debate en Twitter.

Algunos tuiteros mantenían que la genuina IF debía conseguirse mediante el ahorro, y no bajo otras formas como, por ejemplo, una herencia o un premio. Yo en esa afirmación estaba y estoy en desacuerdo.

Por mi trabajo veo muchos inversores que logran tener un capital importante vía herencia de familiares o vía premios de un sorteo, y que, literalmente, dilapidan ese capital en nefastas inversiones (coches de lujo innecesarios, inversiones inmobiliarias sin sentido, montar negocios sin capacitación empresarial, etc.).

En cambio, si recibes una importante cantidad de dinero, y haces una correcta diversificación entre inmuebles, acciones, fondos, de forma que logras que los mismos te generen unas rentas sustitutivas de los ingresos de tu trabajo, para mí, has logrado la IF.

¿Se puede llegar de verdad a ser Independiente Financiero?

Parece algo utópico, ¿verdad? Siendo sinceros, depende de muchísimos factores llegar a obtener la plena IF. Además, la mayoría, por desgracia, son ajenos a nuestra voluntad (despidos, enfermedades, estudios de los hijos, etc.).

Puede que hagas bien todos los “deberes” financieros, y algo se “cruce” en tu plan y no puedas conseguirla.

Yo, en este sentido, al igual que comentaba en el punto anterior, soy algo más flexible. Para mí existe algo que podríamos catalogar como “ayuda financiera”.

En la vida, no todo es blanco o negro. Existen múltiples tonalidades de grises. Entre tener que trabajar activamente para el sustento de la familia y dejar de realizar actividad alguna porque tus activos trabajan por ti, existen puntos intermedios.

Imaginad que tenéis estimado que en vuestra unidad familiar necesitáis 2.000 euros al mes. Entre dividendos, alquileres, reembolsos de FI parciales según un plan, etc., conseguís 1.200 euros mensuales de media. Por lo que necesitáis completar estos ingresos con únicamente 800 euros.

Esto puede suponer conseguir otras metas parciales. Como, por ejemplo, que uno de los dos miembros de la pareja pueda dejar de trabajar y dedicarse plenamente a la familia. O bajar las horas (y/o estrés) de la jornada laboral.

En definitiva, puede ser complejo (para nada imposible), conseguir la IF plena. Pero seguro que si se intenta, lograremos si una situación financiera mucho más libre, más desahogada.

Espero que este artículo os sirva de ayuda, y repito, no es una definición académica pura de lo que es la IF, sino más bien mi forma de verla.

Para terminar, os dejo una frase muy relacionada con el artículo, y que os recomiendo seguir:

“LA FELICIDAD ESTÁ EN EL CAMINO”

¿Te ha gustado este artículo? ¡Gracias por compartirlo! 🙂

Consulta más artículos sobre este tema