Los efectos de las recientes tensiones comerciales entre EE. UU. y China podrían ser difíciles de revertir, lo que perjudicará tanto a los consumidores como a las empresas estadounidenses. “Gráfico de la semana de DWS: Una mala racha”.

Las guerras comerciales no suelen ser buenas y nunca son fáciles de ganar.

Por el contrario, tienden a provocar pérdidas económicas para todas las partes implicadas, que resultan problemáticas a corto plazo y muy perjudiciales a largo plazo, como ya hemos explicado en ocasiones anteriores.

Sin embargo, la repercusión real a menudo tarda en verse reflejada en las estadísticas comerciales.

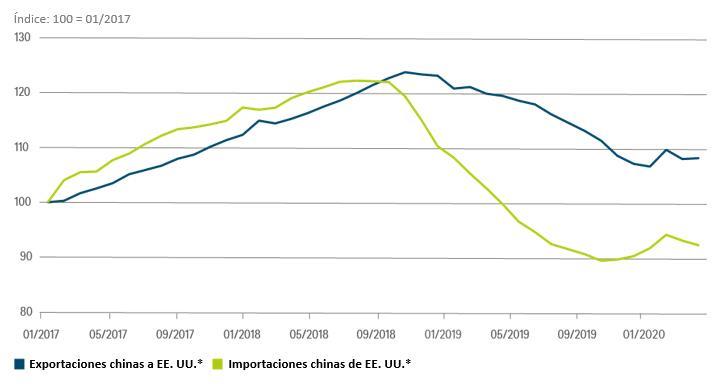

Como muestra nuestro Gráfico de la Semana, las exportaciones chinas a EE. UU. se han mantenido bastante estables en términos de valor desde que ambas partes comenzaron a imponer aranceles en julio de 2018; de hecho, siguen superando en un 8% los niveles que marcaban cuando el presidente Trump llegó al gobierno.

Por su parte, las exportaciones estadounidenses a China se han desplomado desde el inicio de las tensiones y se han reducido un 8% con respecto al nivel de enero de 2017.

Una breve reflexión explica el porqué de esta situación

En los últimos 20 años, China se ha convertido en el principal fabricante, no solo de un amplio conjunto de bienes de consumo, desde ropa y juguetes hasta electrónica sino, también, de muchos subcomponentes.

Como desafortunadamente hemos podido comprobar desde el comienzo de la pandemia de la COVID-19, la producción china abarca artículos tan esenciales como las mascarillas y los ingredientes activos de muchos productos farmacéuticos.

Intentar reducir esta dependencia puede parecer una buena idea. De hecho, los países implicados en las guerras comerciales deberían haber empezado por los artículos esenciales a la hora de reconstruir su autosuficiencia.

Sin embargo, relocalizar la producción deslocalizada a China requerirá grandes dosis de tiempo y de inversión. Gracias a las ventajas de costes y a las economías de escala, los precios se fijaban cada vez más en China.

Artículo de The Economist

Según un reciente artículo de The Economist, parece que se ha empezado a relocalizar la producción, ya que están aumentando las importaciones estadounidenses desde otros países del sudeste asiático.[1] Aun así, se trata de un proceso lento que, además, conlleva un aumento de los precios que pagan los consumidores estadounidenses.

Por el contrario, EE. UU. exporta principalmente materias primas como el petróleo (para el que China ha podido encontrar rápidamente nuevos proveedores a bajo coste) y productos y servicios de alto valor añadido.

Estos últimos se están viendo afectados por unos controles cada vez más estrictos de las exportaciones de tecnología estadounidense, que hacen que las empresas de EE. UU. parezcan proveedores poco fiables.[2]

Está por ver si estas medidas ayudarán al presidente Trump a salir reelegido pero, gane o pierda, los efectos de las tensiones comerciales podrían resultar difíciles de revertir.

* Total, en períodos de doce meses consecutivos, en dólares estadounidenses

Fuentes: Administración General de Aduanas de China, Bloomberg Finance L.P., DWS Investment GmbH a 30/4/2020.

[2] Tampoco parece que se le hayan prestado mucha atención a los problemas prácticos y logísticos. Como señalaba recientemente (29 de abril de 2020) el diario South China Morning Post: «Actualmente, solo hay un funcionario de control de las exportaciones estadounidenses en Pekín y, aunque se espera que las autoridades contraten a un segundo para hacer frente al mayor volumen de inspecciones previsto, es muy probable que se produzcan retrasos y cuellos de botella».

Lee el análisis de la semana pasada.

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 19 de mayo de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Las rentabilidades pasadas no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del CRC 076023 (05/2020)