Hay razones para pensar que, a diferencia de la economía, la inflación sí podría registrar una recuperación en V. Gráfico de la semana de DWS: La otra recuperación en forma de V.

Muchas de las recesiones que se producen tras una guerra siguen un patrón similar. En cualquier crisis, independientemente de la causa, los hogares y las empresas tienden a volverse ahorradores, por lo que la tasa de ahorro general aumenta.

En un modelo económico típico de oferta y demanda agregadas, la curva de la demanda se inclina hacia la izquierda, creando un nuevo punto de equilibrio en el que tanto la producción económica como los niveles de precios son más bajos que antes.

Según cómo reaccionen los salarios y los precios, la recesión puede prolongarse durante bastante tiempo.

Para muchos economistas, solo los programas de estímulo gubernamentales lograrán que la producción vuelva rápidamente a los niveles previos.

Últimamente, no han faltado estímulos fiscales y monetarios y, sin embargo, la recesión provocada por la pandemia de la COVID-19 también ha dañado gravemente la economía por el lado de la oferta.

Se han impuesto muchas restricciones para prevenir los contagios. Los restaurantes, los hoteles, los gimnasios y otros proveedores de servicios se han visto particularmente afectados por las medidas de confinamiento.

En el modelo de oferta y demanda agregadas, esta reducción de la oferta «por mandato gubernamental» ha hecho que tanto la curva de la oferta como la de la demanda se inclinen hacia la izquierda, por lo que el punto de equilibrio de la recesión provocada por la COVID-19 implica una producción económica considerablemente más baja. Sin embargo, es probable que la caída de los precios sea mucho más modesta.

Los últimos datos de inflación publicados parecen confirmar esta teoría

Dejando de lado la energía, cuyos precios han fluctuado intensamente en 2020 por la influencia del petróleo, la tasa de inflación de la eurozona cerró junio en el 1,3%. Es decir, la inflación se sitúa exactamente al mismo nivel que a principios de año.

Esto nos lleva a preguntarnos cuánto tardará la oferta en recuperarse. Es probable que ciertas restricciones se mantengan durante meses para prevenir nuevas olas de contagios, por lo que la curva de la oferta podría seguir a la izquierda de su nivel previo, incluso aunque la curva de la demanda vuelva a inclinarse hacia la derecha a medida que consumidores y empresas vuelvan a gastar.

Este crecimiento económico vendría entonces acompañado de un significativo aumento de los precios. El temor a una situación de este tipo empieza a verse reflejado en el mercado de bonos.

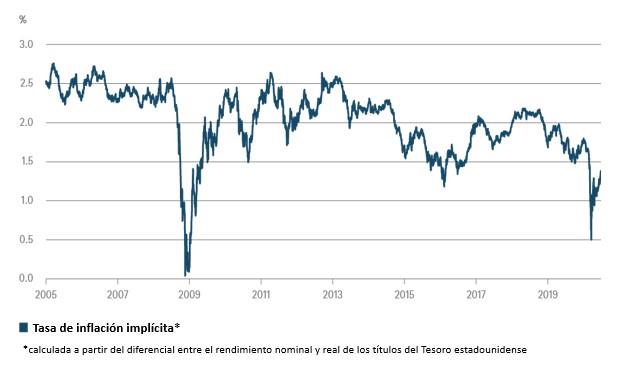

Como muestra nuestro Gráfico de la Semana, la diferencia entre la rentabilidad nominal y real de los bonos del gobierno de EE. UU. sugiere que las expectativas de inflación han aumentado bastante desde los mínimos de marzo. No parece descabellado pensar que, a diferencia de la economía, la inflación sí podría registrar una recuperación en V.

Fuentes: Banco de la Reserva Federal de St. Louis, DWS Investment GmbH a 26/6/2020.

Leer más contenidos de DWS en el blog EFPA.

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 30 de junio de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Las rentabilidades pasadas no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del CRC 076890 (07/2020).