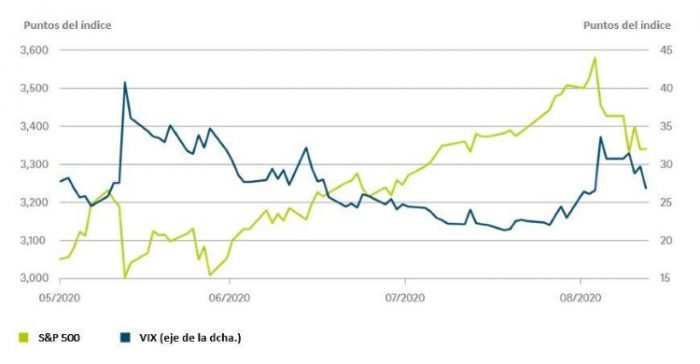

Aunque las acciones estadounidenses han regresado a los niveles previos a la crisis, no ha sucedido lo mismo con la volatilidad. Sorprendentemente, las acciones y la volatilidad llevan semanas moviéndose a la par. ¿Ha llegado el momento de preocuparse? “El cuestionable «paso a dos» entre el S&P 500 y el VIX”.

En las últimas semanas, hemos observado un patrón muy inusual entre el S&P 500 y el VIX, que mide la volatilidad esperada (implícita). Normalmente, estos índices presentan una correlación negativa: cuando la volatilidad aumenta, las acciones caen, y viceversa.

Pero, sorprendentemente, llevan moviéndose a la par desde finales de agosto. ¿Por qué?

En primer lugar, analicemos por qué la correlación suele ser negativa. Por lo general, el avance de los mercados bursátiles es lento y progresivo, mientras que los desplomes son abruptos y profundos. Esto significa que, normalmente, la volatilidad es menor cuando el S&P 500 avanza que cuando cae. También implica que la demanda de medidas de protección (en forma de opciones de venta) tiende a aumentar bruscamente en mercados bajistas, lo que eleva las primas de las opciones, generando a su vez una mayor volatilidad implícita.[1]

[1] El VIX representa la expectativa del mercado con respecto a la volatilidad del S&P 500 a 30 días que expresan los precios de las opciones sobre el S&P 500.

¿Qué pasó a finales de agosto?

El S&P 500 marcó un máximo histórico y continuó subiendo. Las alzas diarias provocaron un aumento casi inmediato del precio de las opciones (y, por lo tanto, el VIX también aumentó [2])pero, además, la demanda vino por los dos lados:

- Los inversores que temían perderse el rally intentaron subirse al carro, mientras que los inversores preocupados porque las cotizaciones estaban subiendo demasiado rápido intentaron proteger sus ganancias comprando opciones de venta.

Una mayor demanda de opciones implica primas más altas, lo que se traduce en un VIX más alto. Existe también la posibilidad de que se genere una espiral ascendente entre los mercados de efectivo y los de opciones (aunque nunca está claro cuál es la gallina y cuál es el huevo).

Lo que es seguro es que el mercado de opciones tuvo, sin duda, un papel importante en el reciente rally de la bolsa estadounidense.

[2] La volatilidad histórica (o real) sirve como referencia para los precios de las opciones que se usan para calcular la volatilidad implícita, representada por el VIX. La volatilidad histórica aumenta a medida que lo hacen los movimientos diarios, lo que a su vez provoca el aumento de los precios de las opciones y del VIX.

Gráfico de la semana de DWS: El cuestionable «paso a dos» entre el S&P 500 y el VIX

En nuestra opinión, lo extraordinario de este rally es que la demanda de opciones se ha disparado, ya que una nueva generación de inversores minoristas (los millenials que se interesaron por el mercado durante el confinamiento o los usuarios de nuevas aplicaciones de trading) ha descubierto este instrumento y ha sucumbido a sus encantos.[3]

[3] Los signos típicos de una mayor presencia de inversores minoristas en el mercado de opciones son vencimientos más cortos y volúmenes más pequeños, como los que se han registrado este año.

Otro aspecto inusual este año es la cantidad de opciones negociadas en valores individuales, sobre todo entre los «pesos pesados» tecnológicos.

Aun así, si tenemos en cuenta que los volúmenes de negociación de algunas de estas opciones prácticamente se han triplicado con respecto a 2019, es probable que los inversores institucionales también hayan contribuido a esta tendencia.

¿A dónde nos lleva todo esto?

Para empezar, esperamos que las opciones sigan registrando una fuerte demanda en el futuro.

Hasta ahora, la corrección ha sido bastante leve. Por lo tanto, las valoraciones siguen siendo elevadas, al igual que la demanda de protección frente a las caídas.

Los inversores también podrían estar nerviosos por las elecciones estadounidenses, el aumento de las tensiones entre EE. UU. y China y el Brexit. En cualquier caso, las últimas dos semanas nos recuerdan que existe una buena razón por la que las acciones demandan una prima de riesgo con respecto a los bonos gubernamentales: son más volátiles y, por lo tanto, presentan más riesgo.

Como apunta Thomas Bucher, analista de renta variable en DWS:

«el entorno de bajos tipos de interés y la gran capacidad de resistencia de los beneficios de las grandes empresas tecnológicas durante la pandemia sin duda justifican unas valoraciones superiores a la media, especialmente para este segmento de mercado. Pero eso no significa que la prima de riesgo de la renta variable haya llegado a su fin».

Apéndice: Rentabilidad en los últimos 5 años (en periodos de 12 meses)

Un comportamiento pasado no es indicativo de futuros retornos.

Fuentes: Bloomberg Finance L.P., DWS Investment GmbH a fecha de 31/08/20

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 16 de septiembre de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Las rentabilidades pasadas no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del R-078362-1 (09/20).