El precio del petróleo se está viendo doblemente presionado a la baja por la debilidad de la demanda y el aumento de la oferta. ¿Qué será lo siguiente? Vemos el análisis del gráfico de la semana de DWS “Como agua y aceite”.

Algunas de las consecuencias del brote del nuevo coronavirus, el Covid-19, eran más fáciles de prever que otras. Por ejemplo, las nuevas infecciones en China se han reducido drásticamente en los últimos días y las primeras señales de recuperación económica resultan esperanzadoras.

Sin embargo, para los mercados mundiales del petróleo, la recuperación de la demanda china ya llega tarde.

Los precios se han desplomado en la última semana y, a diferencia de lo que ha ocurrido en correcciones anteriores, esta vez la «culpa» no la tiene enteramente la demanda ni la oferta.

El precio del petróleo se está viendo presionado a la baja por ambos lados.

En nuestra opinión, la razón de una situación tan poco probable como esta es que, la OPEP y Rusia han decidido iniciar una guerra de precios justo cuando la demanda se había debilitado a consecuencia del Covid-19.

«Parece que ambos actores han pasado de una estrategia orientada a mantener los precios (mediante recortes de la producción) a otra destinada a mantener su cuota de mercado (mediante aumentos de la producción)»,

Explica Darwei Kung, responsable de Materias Primas en DWS.

Creemos que esta competencia por la cuota de mercado se prolongará durante bastante tiempo. Teniendo en cuenta las limitaciones presupuestarias a las que se enfrentan tanto Rusia como Arabia Saudí (los principales productores de la OPEP+[1]), no pensamos que este shock de oferta pueda durar indefinidamente.

[1] La OPEP+ es una alianza informal entre los miembros de la Organización de Países Exportadores de Petróleo (OPEP) y otros países productores de petróleo, liderados por Rusia, que tiene por objetivo coordinar las respectivas estrategias de producción.

Sin embargo, el precio del petróleo continuará viéndose presionado mientras dure el pulso entre ambos países.

Y es probable que los productores de petróleo de esquisto (shale oil) estadounidense de tamaño pequeño y mediano sean los que más cuota de mercado pierdan, ya que, si el precio del barril de West Texas Intermediate (WTI) se mantiene por debajo de los 35 dólares durante un largo periodo de tiempo, la mayoría de los productores de shale oil no podrán generar suficiente caja para financiar las inversiones de capital necesarias para mantener sus actuales niveles de producción.

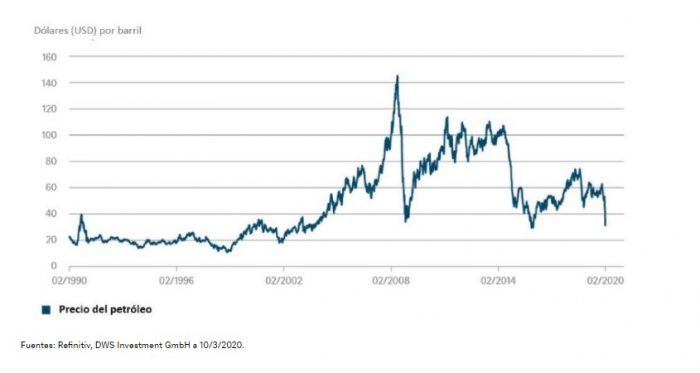

Gráfico de la semana

A modo de conclusión…

Probablemente, parte de la intransigencia de Rusia, responde a su deseo de frenar el crecimiento que ha experimentado la producción estadounidense de petróleo en los últimos años.

Sin embargo, restaurar el consenso en el seno de la OPEP+ puede resultar complicado. En el pasado, los periodos de inestabilidad en el mercado del petróleo han sido difíciles de controlar, incluso para Arabia Saudí.

Además, desde una perspectiva histórica, el desplome del precio del petróleo, no ha sido tan profundo, al menos en términos absolutos, como muestra el Gráfico de la Semana.

Descubre más contenidos para inversores profesionales en DWS PRO

Todas las opiniones y afirmaciones contenidas en el presente documento se basan en datos de fecha 5 de marzo de 2020 y podrían no llegar a materializarse. Esta información podrá verse modificada en cualquier momento dependiendo de consideraciones económicas, de mercado y de otro tipo, y no debería tomarse como una recomendación. Los rendimientos pasados no son indicativos de resultados futuros. Las previsiones están basadas en hipótesis, estimaciones, opiniones y modelos hipotéticos que podrían estar equivocadas. DWS International GmbH. Traducido del CRC 074194 (03/2020)