Todas las compañías necesitan recursos financieros para financiar tanto sus activos como sus operaciones corrientes, y ello supone una oportunidad para los ahorradores, en la medida en que pueden obtener un beneficio al convertirse en inversores y prestar dichos recursos a las empresas.

Deuda privada: Definición

La relación que se establece entre el inversor y la empresa es lo que llamamos deuda privada.

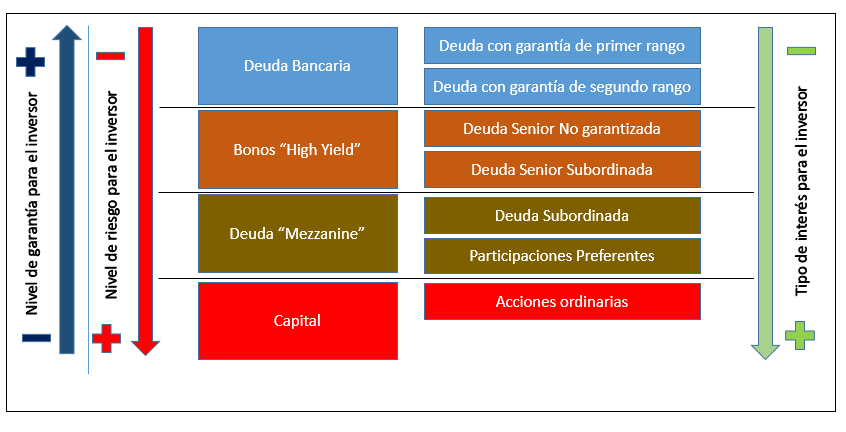

Los tipos de recursos financieros a los que puede acudir la empresa para financiarse pueden clasificarse en función de las garantías que aporte al inversor dicha financiación.

En líneas generales, cuanto mayor sea el pago que garanticen al inversor, menor tipo de interés tendrán que ofrecer a cambio; por el contrario, tendrán que pagar un tipo de interés más alto en la medida en que ofrezcan una menor garantía a los recursos captados para financiarse.

El criterio de ordenación, de menor a mayor riesgo, reside en el orden que el acreedor ocuparía ante una situación concursal (quiebra de la empresa).

Deuda privada: Deuda bancaria

La deuda de la empresa con las entidades bancarias tiende a ser la que más garantías requiere. La estricta regulación bancaria en sus políticas de riesgos hace que se restringa la concesión de crédito. Sólo las empresas con menor endeudamiento o riesgo pueden obtenerlo. Y requiriendo garantías como colateral.

Deuda con garantía de primer rango.

El Banco puede ejecutar como acreedor principal la garantía aportada, en caso de impago del principal o de los intereses. En esta categoría, emcontramos varios tipos de financiación:

- Financiación de circulante. Por ejemplo:

- Cuenta de crédito, crédito revolving o préstamo para circulante: se amortiza con los cash flows del negocio.

- Factoring: se garantiza con las facturas a cobrar de los clientes, y el Banco anticipa un porcentaje de las mismas, normalmente hasta un 85 % de importe.

- Confirming: Al emisor le sirve para realizar a sus proveedores pagos confirmados. Al receptor le sirve para anticipar el pago sin esperar al vencimiento. Asumiendo el coste financiero que exija el banco que actúa confirmando dicho pago.

- Financiación de activos fijos con garantía real mobiliaria o inmobiliaria:

- Hipoteca inmobiliaria: la garantía del préstamo es un bien inmueble.

- Préstamo respaldado con activos mobiliarios: se depositan activos monetarios o títulos valores en el Banco, en garantía del préstamo.

Deuda con garantía de segundo rango

La diferencia reside en que se inscribe la garantía al acreedor bancario en segundo o posterior lugar. Tras otras anotaciones en el registro inmobiliario o registro de bienes muebles existentes sobre el bien aportado como colateral o garantía.

Bonos “High Yield”

Se trata de empréstitos o bonos emitidos por las empresas para financiar sus inversiones. Pagan un tipo de interés o cupón más alto que el que se pagaría en el mercado financiero por un préstamo bancario.

Este término de “High Yield” se refiere generalmente a la calificación otorgada a la empresa por parte de las agencias externas de calificación como Standard & Poor’s, Moody’s o Fitch. Estas agencias, al estudiar los estados financieros de las compañías otorgan a los bonos corporativos dos grandes tipos de calificación:

- Investment Grade: Alta calificación crediticia. Estos bonos los suelen comprar los Bancos.

- High Yield: Menor calificación crediticia, a la cual corresponde un mayor tipo de interés.

Estos bonos suelen pagar intereses a sus tenedores de manera semestral o trimestral. Amortizan el principal a vencimiento en un plazo de entre siete y diez años.

Se denominan “Bonos Senior” o “Deuda Senior” porque ocupan un mejor rango de prelación de créditos en caso de quiebra o concurso de acreedores, respecto del resto de deuda no garantizada, denominada generalmente “junior” o “mezzanine” y que estudiaremos a continuación.

Puede emitirse también en la modalidad “Subordinada”, en cuyo caso se denomina “Deuda Senior Subordinada” o “Bonos Senior Subordinados”. Esta modalidad implica que el pago periódico de intereses queda subordinado a un nivel determinado de beneficios.

Deuda privada “Mezzanine”

El término anglosajón “mezzanine” podemos traducirlo como “intermedio”. Se refiere a que este tipo de deuda se sitúa en un nivel intermedio entre las acciones ordinarias. Éstas ocuprían el último lugar en caso de concurso de acreedores. La deuda “senior” que ocuparía un lugar mejor al de la deuda “mezzanine”. También por ello se suele denominar como deuda “junior”, por tener peor condición que la deuda “senior”.

Las empresas recurren a esta deuda cuando su calificación crediticia, endeudamiento o planes de negocio le impiden financiarse de forma más barata con deuda bancaria o bonos “senior”.

Ello implica un mayor tipo de interés a pagar a los inversionistas, por el mayor riesgo que asumen en la operación. También suele tener plazos de amortización del principal más largos que los de la deuda “senior”. Pueden llegar a ser incluso títulos de deuda perpetua o sin plazo de vencimiento.

En el caso de las participaciones denominadas “preferentes” no hay plazo de vencimiento. Es decir, son deuda perpetua y el pago del cupón o intereses se supedita a la obtención del beneficio.

Ocupan el último lugar, solo por delante de las acciones ordinarias. En caso de concurso de acreedores, por detrás de otras emisiones de deuda junior. Sin embargo, pagan un mayor tipo de interés.

Para las instituciones financieras, este tipo de emisiones tienen la consideración de capital en sus balances, según la normativa contable, lo cual favorece su solvencia. En contrapartida, el accionista preferente debe ser consciente de que asume el riesgo de no cobrar intereses en caso de que el negocio no genere beneficios, así como de que puede perder el total de su inversión.

Acciones ordinarias.

Finalmente, las acciones ordinarias constituyen una participación alícuota en el capital social de la empresa. Es decir, su tenedor se convierte en propietario de una parte de la sociedad, por lo que ocupa el último lugar en caso de quiebra de la misma. Sin embargo, en caso de que la compañía genere beneficios, el accionista tenderá a ser retribuido vía dividendos con un mayor importe al del tipo de interés del resto de acreedores.

¿Te ha gustado este artículo? ¡Gracias por compartirlo! 😉