Los inversores a menudo utilizan la capitalización del mercado y el valor de empresa de manera indistinta cuando se comenta la valoración de una empresa. Sin embargo, hay una gran diferencia entre las dos métricas. A continuación trataré de resolver la confusión y aclarar qué calcula cada una de ellas.

Capitalización de mercado

El término “capitalización de mercado” es una de las formas más sencillas de entender el valor de mercado o el tamaño de una empresa. El término capitalización de mercado hace referencia al valor no contable de los fondos propios de la empresa. Por tanto, es el valor de mercado de sus acciones. Esta métrica evalúa el valor de mercado de una empresa solo sobre la base de sus acciones. Como tal, el cálculo de la capitalización de mercado de una empresa no es una gran tarea, ya que implica simplemente multiplicar el precio actual de las acciones por acción y el número total de acciones en circulación.

En definitiva, es lo que en la terminología anglosajona se conoce como el equity value. No es más que el precio al que se intercambian las acciones en una operación de compraventa. Pero no olvidemos que cuando se compra una empresa, no solo se adquieren sus acciones, sino las obligaciones que la empresa ha adquirido con otros proveedores de capital (entidades financieras).

Valor de empresa

El valor de empresa (Enterprise Value o EV) es una medida del valor total de la empresa, después de tener en cuenta su capitalización en el mercado, los activos no operativos, la deuda financiera a corto y largo plazo los intereses minoritarios y las acciones preferentes. La métrica destaca esencialmente por representar el valor total de la empresa, si fuera a ser absorbida por otra empresa.

Valor de empresa = Capitalización de mercado + Pasivos y partidas patrimoniales que representan a otros grupos de inversores (es decir, además de los accionistas comunes) – Activos No operativos

Entre los pasivos y otras partidas patrimoniales que representen a otros inversores) más allá de los accionistas comunes) nos podemos encontrar la deuda financiera, las acciones preferentes, intereses minoritarios, etc.

- El valor de empresa tiene en cuenta la deuda que la empresa ha asumido, mientras que la capitalización de mercado solo considera el capital social. Cuando se adquiere una empresa, el comprador también adquiere la deuda de la empresa. Por lo tanto, el valor de empresa es una métrica mucho más completa que la capitalización de mercado de uso común.

- Las acciones preferentes, aunque incorporan el término acción, a los efectos de la valoración no son acciones sino deuda. Una emisión de acciones preferentes que debe redimirse en una fecha específica a un precio particular actúa como una deuda. Dado que el capital también lo aportan los accionistas preferenciales, es importante incluir su valor al determinar el costo total de adquisición de la empresa.

- El valor de empresa incluye los intereses minoritarios, que son las participaciones de terceros en sociedades dominadas por la sociedad dominante del grupo de sociedades, y que vienen recogida en el pasivo de las cuentas consolidadas de los grupos de sociedades. El interés minoritario se trata como un pasivo no corriente en el balance de las sociedades con participación mayoritaria en la sociedad.

Los activos no operativos pueden ser muy diferentes. Ejemplos típicos son la tesorería, las inversiones financieras, propiedades en alquiler si no se trata de una empresa inmobiliaria, etc.

- La tesorería se deduce al calcular el valor de la empresa, ya que una vez que se completa la adquisición de la empresa, el efectivo pertenece o pasa a manos de la empresa que lo adquirió. ¿Se debe deducir la totalidad de la tesorería de la empresa en el momento de la valoración? La respuesta es no, ya que se ha de considerar que una parte de la tesorería es lo que se conoce como tesorería operativa, es decir, aquella parte de la tesorería necesaria para las operaciones de la empresa durante un periodo determinado, generalmente entre 15 a 30 día. Es decir, se deducirá la tesorería no operativa.

- Las acciones preferentes, aunque incorporan el término acción, a los efectos de la valoración no son acciones si no deuda. Una emisión de acciones preferentes que debe redimirse en una fecha específica a un precio particular actúa como una deuda. Dado que el capital también lo aportan los accionistas preferenciales, es importante incluir su valor al determinar el valor de empresa.

- El valor de empresa incluye los intereses minoritarios, que son las participaciones de terceros en sociedades dominadas por la sociedad dominante del grupo de sociedades, y que vienen recogida en el pasivo de las cuentas consolidadas de los grupos de sociedades. El interés minoritario se trata como un pasivo no corriente en el balance de las sociedades con participación mayoritaria en la sociedad.

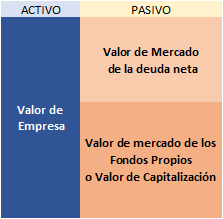

De forma esquemática, la relación entre la capitalización del mercado y el valor de empresa se puede representar de la siguiente forma:

El valor de la empresa puede derivarse de los activos que posee. Sin embargo, obtener el valor de mercado de todos y cada uno de los activos puede ser bastante tedioso y difícil. Lo que podríamos hacer en su lugar es ver cómo se han financiado dichos los activos. El principio de la partida doble en contabilidad considera los activos como la aplicación de fondos y tanto los pasivos como el patrimonio de los accionistas como las fuentes de fondos utilizados para financiar esos activos. Cuando decimos valor, nos referimos al valor actual o de mercado de la empresa, por lo que consideramos el valor de mercado de los pasivos y el valor de mercado de las acciones.

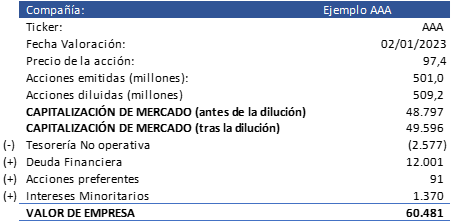

Como se ha comentado anteriormente el valor de capitalización se obtiene multiplicando las acciones totalmente diluidas por su cotización. Completamente diluidas significa que incluye las acciones, opciones, warrants y valores convertibles.

El valor de mercado de la deuda neta es la aportación de los bancos y otros acreedores. Son pasivos que devengan intereses y se ajustan restándoles la tesorería. Restamos esta cantidad del Valor de Empresa ya que reduce los costes de adquisición de la empresa objetivo (se asume que el adquiriente utilizará este dinero inmediatamente para pagar una parte del precio de adquisición teórico). Las acciones preferentes son híbridos que tienen características de capital y de deuda. Se tratan como una deuda ya que tienen prioridad de derechos sobre los activos y los beneficios.

En la banca de inversión es mucho más habitual hablar de Valor de Empresa cuando se asesora a un cliente en un proceso de M&A. En asesoramiento de inversiones es mucho más común hablar de Valor de la Acción ya que se trata de asesorar a inversores para comprar acciones individuales y no empresas.

A continuación exponemos un breve ejercicio de valoración partiendo del valor de capitalización de una empresa cotizada y analizando sus balances:

Veamos en un pequeño ejemplo qué relaciones se pueden establecer entre el valor de mercado y la capitalización bursátil.

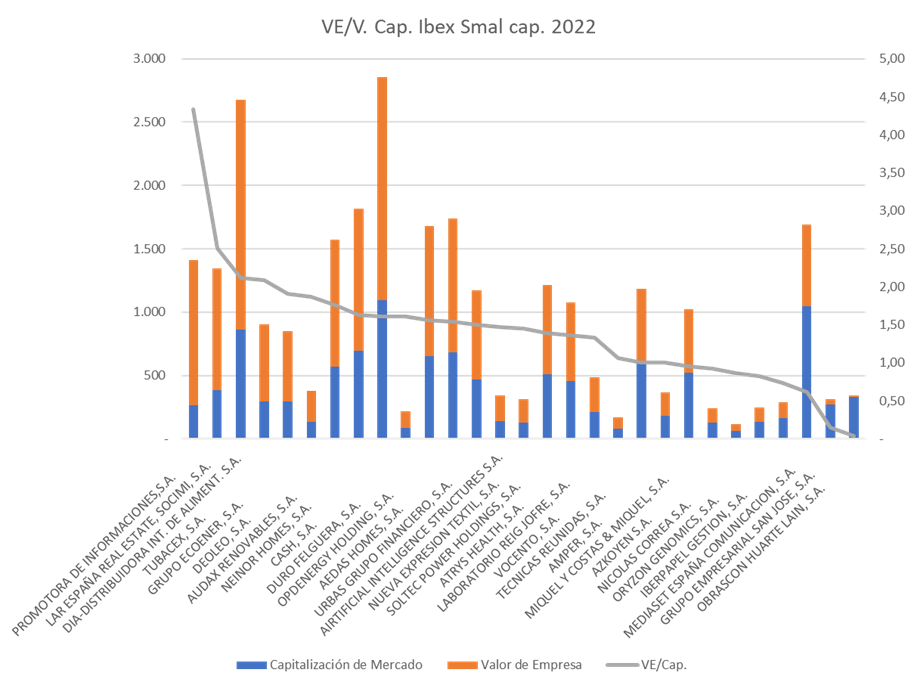

La relación entre el valor de la empresa y la capitalización de mercado ofrece una visión rápida de la estructura de capital de la empresa. El valor de empresa, por sí mismo, no nos dice cuánta deuda (y otros componentes) tiene la empresa. Si dividimos en valor de empresa por la capitalización de mercado, podemos tener una aproximación rápida al riesgo inherente a la empresa en términos de endeudamiento (y otras obligaciones). Si consideramos que una empresa más endeudada tiene inherente un riesgo superior se le deberá exigir una mayor rentabilidad. En el binomio rentabilidad riesgo, los inversores con un perfil conservador preferirán inicialmente empresas con un coeficiente VE/Cap. inferior.

Este sencillo cálculo, útil para una primera clasificación de empresas, tiene algunas limitaciones:

- No es una buena métrica para comparar valoraciones entre diferentes empresas.

- No tiene en cuenta la tasa de crecimiento de la empresa.

- Una cifra baja de EV/capitalización de mercado, por sí sola, no siempre indica que una empresa esté saneada.

En la siguiente gráfico se muestran los valores obtenidos para las empresas componentes del IBEX 35 Small Cap. a 31 de diciembre de 2022. Ordenando de mayor a menor la ratio VE/V.Cap. obtenemos información sobre que valores tienen una estructura de capital en la que el endeudamiento es mayor (parte izquierda del gráfico) o aquellos valores en los que el endeudamiento es menor y tienen una posición de tesorería mayor (cola del gráfico).