Raúl Lara Vasco, profesional de la banca y asociado de EFPA España (EIP) escribe para el blog EFPA “Aprendamos sobre opciones financieras para no financieros” una introducción al concepto de opciones financieras, con la intención de dar nociones básicas sobre las mismas, dirigido a no financieros o para ser utilizado como guía.

A través de este blog de EFPA, vamos a intentar que, dentro de nuestra doble vocación como Educadores y Asesores Financieros, dar unas nociones financieras básicas para entender el mundo de las opciones financieras, introduciéndonos en los conceptos esenciales y realizando un sencillo repaso en conceptos básicos de Opciones Financieras.

Sin entrar en la abundante y especializada bibliografía sobre la materia, intentaremos proporcionar las claves y una visión general sobre los conceptos que nos permitan adquirir los conocimientos esenciales. Las opciones financieras son mucho más de lo que aquí mostramos, pero empecemos por entenderlas un poco.

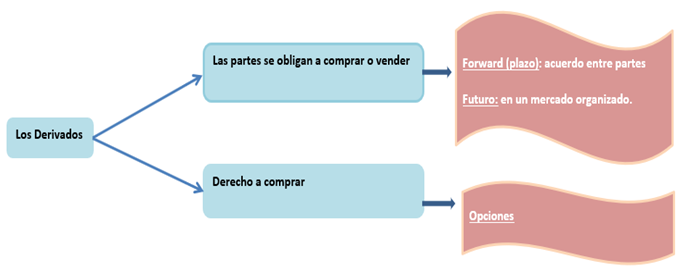

Las opciones financieras, se encuadran dentro del concepto de Derivados

Los Derivados son un instrumento financiero cuyo valor depende (o deriva) directamente de la evolución del valor de otro activo, denominado activo subyacente.

En esencia, hay dos tipos de derivados, los que obligan y los que dan derecho.

Conforme a las Guías de la CNMV, las opciones financieras son consideradas como producto MIFID y complejo.

El comprador adquiere el derecho, pero no la obligación,de comprar (CALL) o vender (PUT) el activo subyacente indicado en el contrato, a un precio pactado en una fecha futura (se le denomina “Precio de Ejercicio”). El precio por el cual el comprador adquiere el derecho se le llama “Prima”.

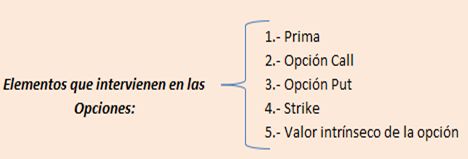

Conozcamos más conceptos y pasemos a entender todos los elementos que intervienen en las opciones:

- Prima: comisión que paga el comprador de la opción.

- Opción call: es el derecho a comprar un activo subyacente a un precio determinado en un momento definido en el futuro.

- Opción put: es el derecho a vender un activo subyacente a un precio determinado en un momento definido en el futuro.

- Strike: Es el precio al que se garantiza la compra o venta del activo. El comprador de CALL busca asegurarse un precio máximo de compra de un activo, mientras que el comprador de PUT busca asegurarse un precio mínimo de venta de un activo.

- Valor intrínseco opción: La diferencia de precio entre el strike (precio de ejercicio) y el valor del subyacente. La diferencia entre el valor strike por el que se otorga el derecho de comprar el activo subyacente y la cotización del valor en ese momento.

- Valor extrínseco de una opción: conjunto de factores, independientes del valor intrínseco, que afectan al precio de la prima de la opción durante la vida de la misma, hasta su vencimiento. Estos factores vienen definidos por las letras griegas: Delta, Gamma, Vega, Theta y Rho.

A pesar de que muchos crean que desconocen el mundo de las opciones y derivados, cualquier consumidor suele usar con bastante frecuencia las opciones, por ello, utilizaremos un ejemplo de opciones sencillo: el Seguro de Auto. El comprador del seguro adquiere el derecho, a cambio de pagar una prima, y en caso de llegar la fecha pactada (el siniestro), la otra parte se obliga a pagar el precio acordado (indemnización del auto).

Según el derecho que otorgan las opciones, nos podemos encontrar con:

- Opciones de compra o CALL: el comprador tiene el derecho a adquirir el subyacente al precio y fecha concertados.

- Opción de venta o PUT: el comprador tiene el derecho a vender el subyacente.

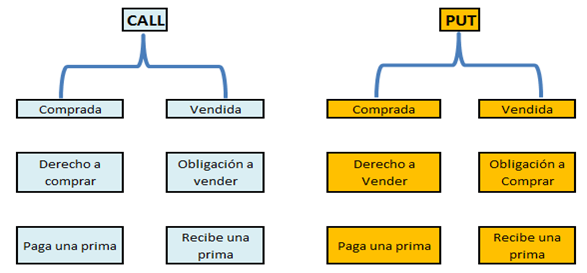

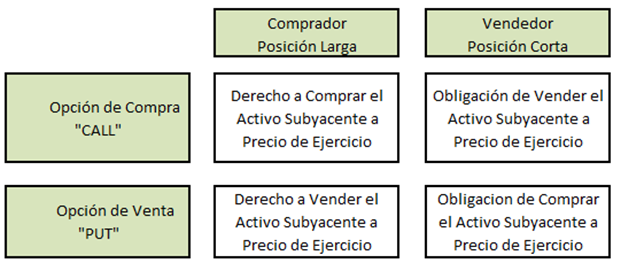

Las opciones son un tipo de contrato que implican un derecho para el comprador y una obligación para el vendedor. Por ello, las distintas posiciones que se pueden adoptar puedes esquematizarse como:

Si los contratos de Opciones se ejercitan en la fecha de vencimiento se llaman con opción europea. Y si se ejercita en cualquier momento antes de dicha fecha: opción americana.

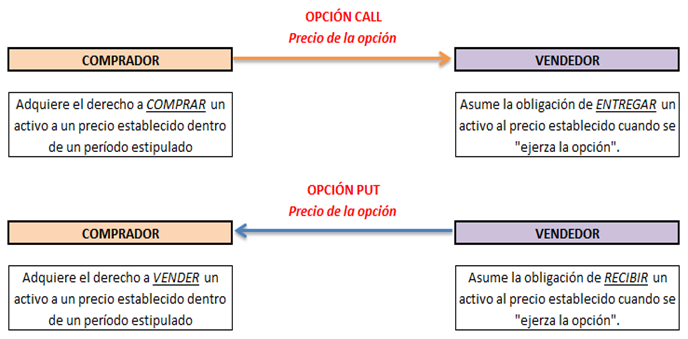

Otro cuadro ilustrativo que nos permite ver la contratación de una opción y que supone que el comprador de la opción paga la prima de la operación y adquiere el derecho, pero no la obligación (esto es clave) de realizar una transacción de compra (opción call) o de venta (opción put) de un instrumento dado (el activo subyacente) a un precio determinado (strike).

Veamos ahora en un cuadro resumen las posiciones en una Opción Call y Put, asociando el concepto de Posición Larga para el Comprador, y Posición Corta para el Vendedor.

Ejemplo práctico

Si un activo (subyacente) tiene hoy un valor de 100 € y se quiere tener la posibilidad (opción) de comprarlo en el futuro por un importe de 95 €, el comprador de la opción pagará como mínimo una prima de 5 €, de tal forma que al pagar en la fecha de vencimiento los restantes 95 € habrá igualado de esta forma el precio actual del activo= 100 €.

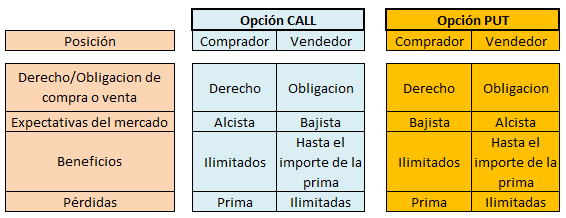

En el ejercicio y uso de las opciones, cobra especial importancia el como utilizarlas, por eso a través de la siguiente ilustración, vemos las Estrategias con opciones (Call y Put).

Estrategias con opciones (Call y Put): posiciones, derechos, obligaciones, beneficios y pérdidas en función del tipo de opción y la posición

Otros conceptos más avanzados sobre opciones, que no son objeto de nuestro artículo, incluyen clasificar las opciones en función del valor intrínseco, clasificando las Opciones:

- En beneficio, con Valor intrínseco ó In the Money o ITM

- Sin beneficio ó At the Money o ATM

- Fuera de Dinero Out of the Money o OTM

Os animo a que aprovechéis los conceptos de este artículo y que ampliéis vuestros conocimientos sobre el amplio mundo de las opciones financieras.

Espero que os haya resultado útil.

Raúl Lara Vasco (EIP),

Profesional de banca. Unicaja.