Uno de los grandes anhelos de una disciplina como la Economía es la de encontrar leyes que describan los comportamientos de los fenómenos económicos tal y como lo hacen las leyes físicas con los fenómenos naturales, es decir, con exactitud. Sin embargo, los fenómenos económicos adolecen de una de las principales características que tienen los fenómenos naturales y que permite el uso efectivo del llamado método científico, y es la certidumbre.

En general, las leyes físicas predicen con total fiabilidad el comportamiento de los fenómenos naturales, y es esta certidumbre y fiabilidad la que nos ha permitido conseguir todo el avance técnico y tecnológico de que disponemos hoy en día y que nos permiten llevar una vida más o menos cómoda.

Conducimos coches, volamos en aviones, recibimos tratamientos médicos, nos comunicamos a distancia, pagamos nuestras compras, y un largo etcétera, gracias a los resultados de aplicar el método científico.

La Economía , en último término, trata sobre las distintas formas de asignar recursos con la finalidad de satisfacer necesidades humanas

Y es precisamente aquí, en la incertidumbre que caracteriza a la conducta humana, donde se desvanece buena parte de la condiciones que son necesarias para poder aplicar en Economía el método que tan buenos resultados han dado a las ciencias naturales.

La Economía se configura en una especie de pseudociencia o ciencia social en el que método y realidad chocan a lo largo de la historia para terminar dando lugar una disciplina que explica de forma más o menos convincente los fenómenos pasados, pero a la que le cuesta bastante poder hacer predicciones concretas y con un alto grado de fiabilidad. Tal vez, concreción-fiabilidad sea como el binomio rentabilidad-riesgo en el que cuando uno aumenta el otro se reduce.

Las predicciones económicas ganan en fiabilidad a medida que pierden concreción, así pues la ley de la oferta y la demanda nos dice que cuando la demanda supera a la oferta el precio de un bien subirá, pero no nos dice el momento exacto. Es fiable pero no es concreta.

Si hay un cuerpo de la Economía en el que la fiabilidad y la concreción sería particularmente útil es en el mundo financiero

Los principios de la termodinámica nos permiten conocer hacia dónde se dirigen los flujos de energía cuando se aplican cambios en un escenario del que conocemos unas condiciones iniciales.

Conocer una especie de principios que expliquen la dirección que tomarán la inversiones ante determinados cambios en los mercados permitiría establecer un mapa de calor mundial que recogería los movimientos de capitales . Pero esta tarea, ha sido francamente complicada debido a la incertidumbre que siempre acompaña al comportamiento humano.

Sabemos que, básicamente, hay dos grandes fuerzas que influyen en el movimiento del dinero:

- Miedo a perder la inversión

- Búsqueda de rentabilidad (malamente llamada codicia).

Pero si bien estos dos factores son suficientes para explicar por qué se mueve el dinero, es claramente insuficiente para determinar hacia qué dirección se moverá.

Cuando el dinero se pone en marcha impulsado por una corriente de miedo sabemos, aproximadamente, hacia qué refugios se dirigirá, aunque la consideración como refugio de algunos de los activos dependerá de las circunstancias del momento (como por ejemplo ha ocurrido con las tecnológicas este año).

Ahora bien, lo que es realmente complicado es conocer hacia dónde se dirige el dinero cuando se mueve guiado por criterios de maximización de la rentabilidad .

Así pues, el dinero se refugia cuando hay tormenta y sale a pastar en determinados mercados cuando la tormenta amaina. Los refugios son más o menos conocidos y suelen ser activos de renta fija de buena calificación crediticia o activos reales como oro o inmuebles, o sectores de actividad que por su propia naturaleza no se vean afectados, o incluso se vean reforzados, por la tormenta.

Búsqueda de rentabilidades

En la búsqueda de rentabilidades, una vez ha pasado la tormenta, se libra una auténtica batalla teórica y estratégica, pero de una forma o de otra, cuando los inversores salen de sus refugios en busca de rentabilidades provocarán unas subidas de los mercados más o menos sincronizadas que acabará premiando a las diferentes estrategias de inversión en mayor o menor medida. Cuando todo va bien, todos van bien. Basta echar un vistazo a la evolución histórica del MSCI World Index para corroborarlo.

¿Cuál es la clave de la rentabilidad de una cartera en el medio y largo plazo?

La clave de la rentabilidad de una cartera en el medio y largo plazo no parece estar tanto en qué se hace cuando los mercados están tranquilos, con baja volatilidad, sino, más bien, en qué hacer cuando sobreviene una tormenta cuyo momento de inicio no se conoce exactamente, o más interesante aún, qué hacer en tiempos de ganancia para estar preparados para la tormenta.

Generalmente, una buena parte de la intensidad de la tormenta no proviene del desequilibrio económico que la desencadena, sino que deriva de la respuesta de los inversores ante unas determinadas perspectivas de contagio de aquel desequilibrio sobre todos los activos del mercado.

Aunque sabemos que los desequilibrios en las variables fundamentales de las empresas y las economías provocan volatilidad, no es menos cierto que no toda la volatilidad se debe a desequilibrios en aquellas variables económicas fundamentales.

Ante el inicio de una fuerte corrección del valor de los activos los inversores suelen sobre reaccionar, y esto se ve claro en la forma en que los mercados siempre recuperan, en mayor o menor medida, el valor perdido detrás de una gran caída.

Al final es la forma de percibir y aceptar el riesgo lo que condiciona la respuesta de cada inversor individual frente a la incertidumbre

Por tanto, estas son dos variables que deberían estar en una función que determine el flujo de las inversiones a medio y largo plazo:

- Establecer una conexión entre la direccionalidad de las inversiones ante variaciones en las percepciones de los riesgos.

- La consecuente volatilidad deberá ser una de las principales incógnitas a despejar en la consecución de una ley de la termodinámica de las inversiones.

Solemos equiparar riesgo y volatilidad, y aunque es una relación útil a efectos prácticos, esconde un importante error conceptual que genera una forma errónea de entender las inversiones

- La volatilidad es una forma de medir las desviaciones de los precios, que no del valor, con respecto a sus medias.

- El riesgo engloba la posibilidad de perder tu inversión.

Se dice que a largo plazo los precios acaban convergiendo hacia el valor , aunque no siempre permanecen demasiado tiempo juntos.

Así pues, la volatilidad no solo está midiendo realmente el riesgo intrínseco de los activos sino que también mide el nerviosismo de los inversores, es decir, la percepción subjetiva que los diferentes inversores tienen del riesgo. Saber separar la volatilidad debida a uno y otro motivo será fundamental.

Aumento de la volatilidad

Este año hemos visto aumentar la volatilidad del precio de las acciones de grandes empresas cuyos fundamentos económicos eran muy buenos, pero las malas perspectivas sobre el futuro de la actividad económica mundial y, por tanto , de la facturación de muchas empresas de importantes sectores económicos, provocó un tsunami de nerviosismo, cuando no de pánico, que derivó en una orden de venta globalmente sincronizada que se tradujo en la caída del precio de los activos mundiales (en un principio niguno escapó).

Precio y valor se separaban nuevamente

Sin embargo, a diferencia de otras grandes caídas bursátiles mundiales, la recuperación se ha producido relativamente rápida gracias a factores como:

- La rápida intervención de bancos centrales y gobiernos.

- El origen no estructural de la caída de las bolsas.

- El aprendizaje de crisis anteriores.

- La mayor cultura financiera de los inversores.

No tenemos leyes físicas que conduzcan hacia predicciones más o menos exactas sobre la dirección de los flujos de inversiones si bien la primera tarea que debemos de abordar a la hora de formular una es elaborar un modelo que incluya todos los factores que pueden provocar un movimiento de dinero. Sin embargo, sabemos que los flujos se acomodarán de manera diversificada no solo entre diferentes tipos de activos, sino entre diferentes mercados o índices a nivle mundial.

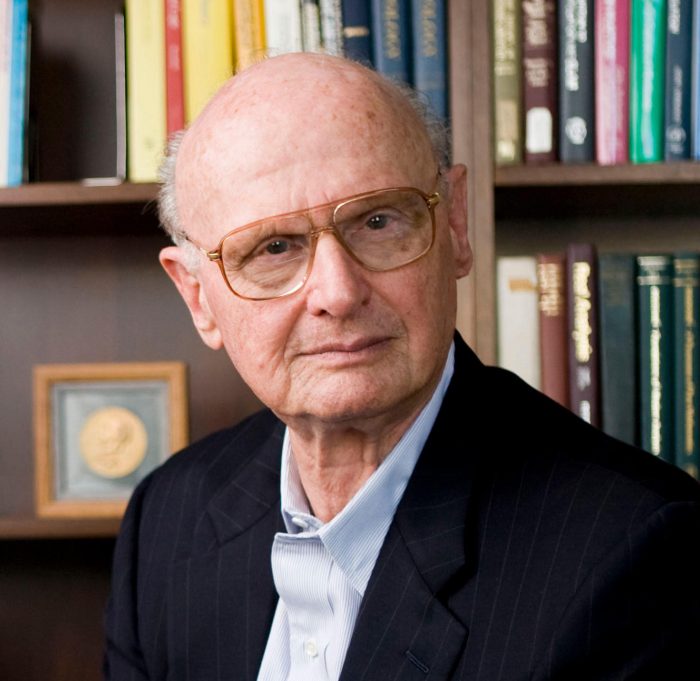

El Nóbel de Economía “Harry Markovitz”

El Nóbel de Economía Harry Markovitz creó un modelo de confección de carteras donde usaba la volatilidad como medida del riesgo, llegando a la conclusión de que una correcta diversificación de los activos de una cartera de inversión debían conducir a un menor riesgo , sobre todo cuando los activos mostraban una baja correlación. Pero se refería a un menor riesgo en términos de volatilidad.

Posteriormente, economistas como Sharpe y Treynor dieron un nuevo salto hacia adelante y crearon un modelo (CAPM) basado en la premisa de la existencia de un riesgo sistemático o de mercado que no podían reducir a través de la diversificación indicada por Markovitz. Ese riesgo procedía de circunstancias que no podían ponderar y que provocaban variaciones en todos los activos del mercado.

Así pues Markovitz te podía proteger contra el escándalo de la Wolksvagen o el impago de la deuda griega pero nada te puede proteger contra la caída de las bolsas como consecuencia de una gran pandemia o de una gran guerra comercial.

Beta del mercado

Todos estamos indefensos ante la beta del mercado aunque, tal vez, debamos preguntarnos si esa beta es realmente una amenaza o constituye el terreno en el que se desarrolla este juego.

Esa beta del mercado es una especie de acumulador de tensiones, es decir, mientras el mercado se mueva libremente corrigiendo desequilibrios la violencia de sus movimientos será leve, pero cuando la intervención pública (actuación de los bancos centrales) bloquea los mecanismos regulares de ajustes del mercado, nos encontraremos con una beta super tensionada que tarde o temprano acabará provocando un terremoto de grandes magnitudes. Medir esa tensión de la beta también sería importante a la hora de construir un modelo de previsión del volumen de movimientos futuros de las inversiones.

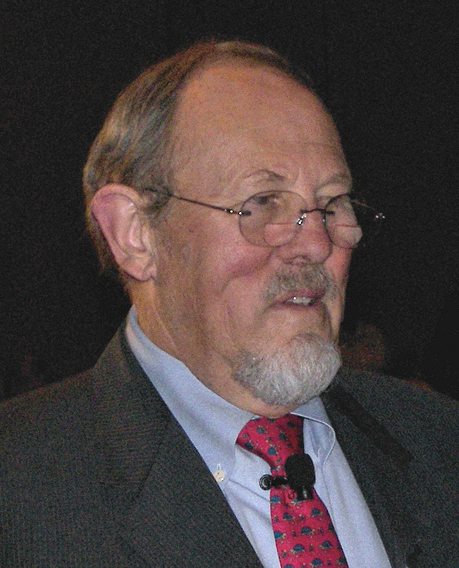

Posteriormente aparecieron estudios que analizaron esa parte de la volatilidad que proviene de factores puramente subjetivos o psicológicos

El Nobel de Economía Daniel Kanheman aplicó sobre la Economía un área de conocimiento llamado Psicología Cognitiva dando lugar a la llamada Economía Conductual, según la cual las personas están condicionadas en la toma de decisiones por unos sesgos cognitivos que dan lugar a comportamientos que a priori podrían parecer irracionales (entiéndase irracional como no orientada hacia el fin que se persigue, tal vez contradictorio sería mejor calificativo que irracional). Esto es especialmente visible en el mundo de las inversiones en el que son precisamente estos sesgos cognitivos los que podrían explicar buena parte de la volatilidad de los mercados.

Existen indicadores que nos ayudan a medir el nivel de nerviosismo de los inversores como:

- El VIX, el indicador de pánico y euforia,

- La curva de tipos a largo plazo,

- La ratio capitalización conjunta/ PIB de una economía

- Etc.

Cuando estos índices se disparan es lógico que se produzcan flujos de inversiones hacia los refugios mencionados.

Controlar el miedo de millones de inversores es imposible, pero es posible realizar modelos que correlacionen flujos de inversiones según grados de volatilidad subjetiva

Hacia los refugios cuando ésta se dispara y hacia la renta variable cuando ésta se reduce. Los refugios son generalmente conocidos, y de la renta variable podemos saber que a medida que los indicadores de miedo se van tranquilizando cada vez serán mayores los flujos de inversiones que vayan llegando y , por tanto, más sectores de actividad se verán beneficiados.

Un antídoto contra la volatilidad sería invertir a largo plazo con aportaciones periódicas pero manteniendo siempre una proporcion entre liquidez y capital invertido.

Esta proporción puede oscilar entre 10% invertido y 90% en liquidez para perfiles conservadores o un 50-50 para perfiles más decididos , e ir alimentando las inversiones con el 10% (50%) de la nueva liquidez neta que se va generando.

Esto permitiría tolerar mejor las grandes correcciones del mercado sin necesidad de desinvertir con pérdidas al tiempo que permitiría hacer nuevas aportaciones a las inversiones cuando los precios de los activos muestren rebajas importantes con respecto a sus valores intrínsecos.

La baja inflación no erosionaría demasiado la bolsa de liquidez mantenida mientras que lo invertido permitiría generar a largo plazo una rentabilidad que permitiría compensar la pérdida de poder adquisitivo del conjunto del patrimonio financiero de los inversores.

Para finalizar…

Nadie posee una bola mágica que le anticipe crisis ni movimiento de flujos, en un universo de inversiones finito podemos claramente crear estrategias de inversión a medio y largo plazo que procuren a los inversores una rentabilidad de una forma poco traumática y sostenida.

Solo una estrategia prudente a largo plazo, en unos mercados libres poco tensionados, con unos inversores cada vez más formados conseguirían reducir el riesgo sistemático hasta niveles tolerables incluso hasta para los inversores más conservadores.

Puede que no tengamos una ley exacta que describa el movimiento de las inversiones, pero tenemos un buen manual de instrucciones para inversores. Solo hace falta disciplina en su uso y paciencia. El mercado se encargará del resto.