Terminó 2021 y con ello se confirmaron los peores presagios, que llevamos alertando desde septiembre 2019, respecto al descontrol monetario y económico provocado por las Políticas Monetarias de los Bancos Centrales.

Hace unos días conocimos la variación anual del IPC en el mes de diciembre.

La inflación ya es un problema real que afecta al día a día de empresas y familias. Tenemos por un lado, el aumento de costes para las empresas está siendo un verdadero quebradero de cabeza, principalmente por el lado energético y del abastecimiento de suministros. Por otro lado, las familias están comprobando como su pérdida de poder adquisitivo cada vez es mayor, mes a mes, con el simple hecho de ir al supermercado.

¿Por qué está pasando todo esto?

Los Bancos Centrales, a través de sus Políticas Monetarias, llevan años imprimiendo liquidez para subsanar la crisis financiera de Estados y mercados.

Por un lado, tenemos los tipos de interés en mínimos históricos, hecho que está provocando un verdadero desgaste del sector financiero.

Vayamos por partes. A continuación, un gráfico que muestra la evolución de los tipos de interés fijados por el Banco Central Europeo.

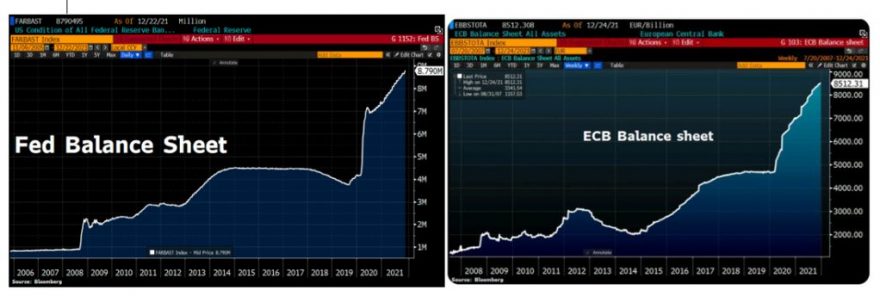

Vemos como los tipos de interés están al 0% durante los últimos años. Simultáneamente, los Bancos Centrales empezaron a aumentar su Balance. Hecho que se ha magnificado desde el comienzo de la pandemia, alcanzando niveles insospechados.

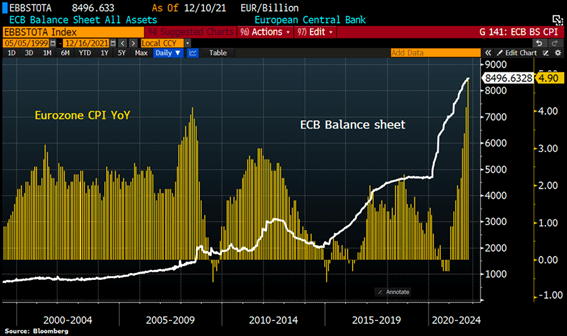

Mientras que, tal y como se puede apreciar en el siguiente gráfico, la relación entre aumento de balance y aumento de precios es directa.

Las actuales Políticas Monetarias de los Bancos Centrales rozan la monetización de la deuda. En octubre de 2020, en mi blog personal, expuse los motivos.

Deuda Pública – Países – Bancos Centrales

Los países, debido a su constante aumento de deuda pública y constantes presupuestos deficitarios que han convertido, en muchos casos, al déficit como un elemento crónico. Han pasado a depender totalmente de estas Políticas Monetarias y de los “chutes” de liquidez, vía compra de Bonos, que los Bancos Centrales están realizando.

La dependencia es tal que los Bancos Centrales, aun conociendo la peligrosa evolución que podía y que finalmente está llevando la inflación, han tenido que ir posponiendo, de manera recurrente, el inicio de subida de tipos de interés.

En febrero de 2021 , con la llegada de las vacunas, en mi blog personal, se analicé el impacto de la Política Monetaria del Banco Central Europeo en la Economía Española.

Recordar que un encarecimiento del 0,5% en el coste medio de la deuda, con niveles de deuda diciembre 2020, supondría un impacto superiora los 6.000 millones de euros anuales.

España recaudó en el año 2019 23.733 millones por el impuesto de sociedades, datos oficiales aportados por la AEAT, en el año 2020 está recaudación ha disminuido significativamente por el efecto Covid-19. Una variación de 50 pb supondría “hipotecar” un porcentaje superior al 25% de lo recaudado por uno de los impuestos más conocidos dentro del sistema tributario español.

Sector Financiero

El sector financiero está viviendo unos años de profundos cambios. En mi opinión hay cuatro elementos claves:

- Los excesos del pasado, en buena medida ya superados, han supuesto una importante losa en el saneamiento de balances.

- El “frenesí” de cambios regulatorios, cada vez más exigentes, implica una constante transformación y superación.

- Transformación digital que se ha visto extremadamente acentuada por el efecto Covid.

- Las políticas Monetarias de los Bancos Centrales y los ICO.

Me centraré en el último elemento. Los tipos de interés en mínimos han tocado y casi hundido el negocio tradicional de la banca (captar y prestar dinero). La población, acostumbrada históricamente, no entiende que el Banco no le pague por su dinero mientras la inflación está desbocada. Bajo estas circunstancias se magnifica el déficit de cultura financiera que asola el país. Por lo que me permitiré recordar la importancia que cobra promover la cultura financiera vía educación.

A la vez, el margen por intereses de las entidades financieras se ha visto profundamente mermado debido a los bajos tipos de interés a los que puede prestar el dinero.

Las actuales Políticas Monetarias, con tipos de interés en mínimos y una alta inflación, son un “impuesto” a los ahorradores. Los Bancos Centrales, para salvar a los estados y los mercados, están provocando un castigo real en la sociedad. Desigualdad patrocinada por los Bancos Centrales.

A eso hay que añadirle el impacto de los ICOS, que por supuesto también tendrán un impacto en los estados, que han provocado un exceso de liquidez. Veamos para ello, un ejemplo del Balance del BBVA a 30.09.2021. Que cualquiera puede consultar en su página web o en la CNMV.

Podemos ver una evolución descendente de su activo, un aumento de depósitos a la clientela y un descenso del margen de interés. Traducción: Exceso de liquidez en la sociedad, poca demanda de inversión y un impacto directo en la rentabilidad del sector financiero.

¿Y ahora?

Conocimos las actas de la FED de su última reunión mensual. Y ahí tenemos un aviso para navegantes, principalmente para gente con posiciones en los mercados financieros. El último en salir que cierre la puerta.

Comunicado de la Reserva Federal de EEUU.

Los últimos datos de inflación están preocupando, y mucho, a los Bancos Centrales. Estos empiezan a ser conscientes de que la situación se está yendo de control. Por lo tanto, las subidas de tipos serán una realidad próximamente.

Una inflación descontrolada, unida a dos años de pandemia, supone un verdadero peligro de “revuelta” social. Por otro lado, una subida de tipos acompañada de una reducción de Balance, por parte de los Bancos Centrales, puede suponer un colapso financiero tanto público como privado.

Recordar que, aunque a la larga las subidas de tipos de interés puedan ser beneficiosas para el sector financiero, los primeros meses pueden ser realmente complicados para el sector. Subidas de tipos no acompañadas de aumento de demanda de inversión pueden suponer verdaderos problemas de gestión de liquidez.

Captar dinero, por las entidades, cada vez resultará más caro. La cartera crediticia está con unos intereses medios realmente bajos. Todo ello costará unos meses ajustar. A eso hay que añadir el final de las TLTRO III (Financiación facilitada por el BCE con tipos de interés en negativo, por tramos, con la condición de mantener la inversión crediticia en los niveles de marzo 2020), programado para junio de 2022 y que han supuesto un balón de oxígeno durante los últimos meses.

¿Qué puede ocurrir?

Tímidas subidas de tipos de interés acompañadas de una reducción de balance por parte de los Bancos Centrales. Eso implicará un mayor coste de la deuda pública emitida por los países. Sin embargo, al producirse un aumento en la rentabilidad de la Renta Fija el sector financiero podría encontrar una vía de escape para generar rentabilidad, a la vez que podría suponer cierto alivio para los estados.

En resumidas cuentas, los Bancos Centrales ahogados por los demoledores datos de inflación, podrían pasar la “patata caliente” de la deuda pública al sector financiero, mientras los estados siguen engordando la burbuja de deuda.

¿Crash financiero? ¿Felices años 20? ¿Reset de deuda?

Sectores defensivos, sectores con dividendo y por supuesto oro y plata pueden ser la clave los próximos meses. Grandes valores Tech sufrirán más caídas durante los próximos tiempos.

Disclaimer: Opiniones personales que bajo ningún motivo se pueden tomar como consejos financieros o de inversión.