A lo largo de los últimos meses, hemos podido observar un comportamiento bastante negativo del mercado de la renta fija privada. Con ampliaciones de spreads generalizadas, tanto en los selectivos Investment Grade, como en los High Yield.

Sin duda, existe una gran cantidad de variables que explican esta evolución, pero si tenemos que destacar una, esa sería la menor presencia que tendrá el BCE en el mercado en 2019 a través de su programa CSPP (Corporate Sector Purchase Programme).

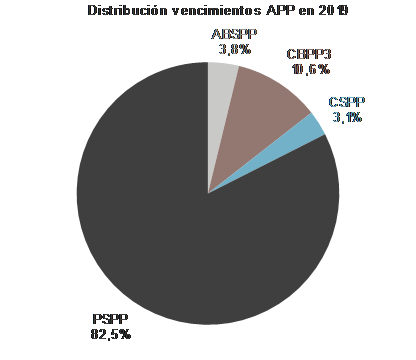

De hecho, de toda la reinversión de vencimientos que la Autoridad Monetaria tendrá que afrontar a lo largo del año que viene, el peso del CSPP será francamente reducido (3.1%). Por lo tanto,

Es de esperar que la red de seguridad que tejió el Banco Central a lo largo de los últimos años se haga mucho menos evidente. Dejando a los activos mucho más expuestos a una incertidumbre creciente.

Estamos ante un re-pricing del mercado de renta fija

La demanda estructural de bonos del BCE desde junio del 2016, llegó a precipitar unos precios fuera de toda lógica fundamental, con unas rentabilidades que no justificaban un riesgo de duración creciente.

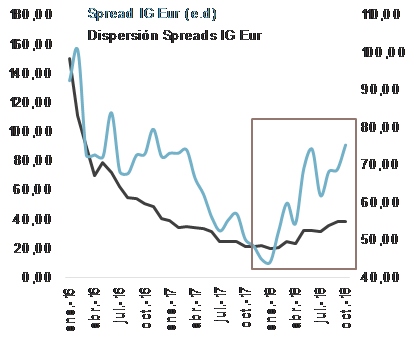

Una de las señales más claras que demuestran esta teoría está en que el proceso de ampliación de diferenciales que se ha observado a lo largo de los últimos meses ha convivido con un bajo grado de dispersión de los emisores.

Es decir, los spreads de los nombres que conforman los índices de renta fija privada han llegado a ampliar en la misma medida que la media del mercado. Lo que suele ser una señal evidente de este tipo de procesos.

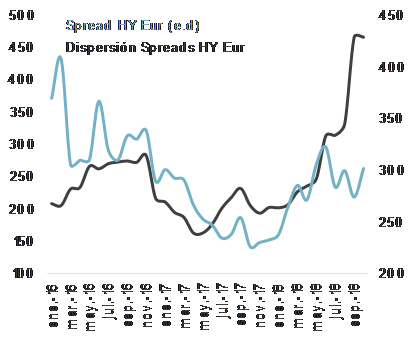

Sin embargo, si realizamos este mismo análisis en los selectivos High Yield, vemos que esta medida aumenta de manera exponencial… Lo que no deja de tener cierta lógica; ya que las calificaciones crediticias más reducidas suelen ser mucho más sensibles a los procesos de incertidumbre.

¿Ha afectado el movimiento de retirada del BCE al comportamiento del mercado en renta fija?

Pero los problemas de la renta fija privada van más allá de una menor presencia del BCE. Y es que, a lo largo de los últimos meses, hemos observado un cambio en el patrón de comportamiento del mercado que traslada una falta de confianza mayor.

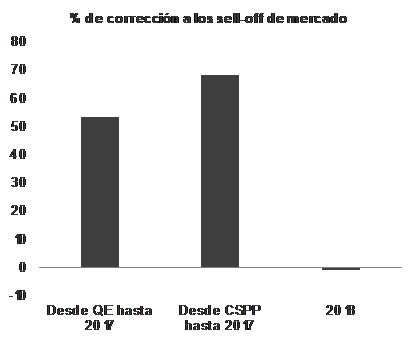

Uno de los más relevantes es la menor capacidad de recuperación que el mismo ha tenido ante procesos de sell-off. En el gráfico de abajo se observa como entre 2016 y 2017, se llegó a corregir entorno a un 60% de los procesos de venta agresiva.

Es decir, los inversores aprovechaban esta circunstancia para comprar con fuerza. Lo que denota una alta confianza en una potencial vuelta a la senda alcista. Sin embargo, en 2018 este comportamiento ha variado de manera notable. No llegamos a ver ningún flujo de entrada en el mismo comportamiento. Lo que señala un escepticismo creciente.

¿Podemos ver una dinámica negativa en renta fija en los próximos meses?

Teniendo esto en consideración, la cuestión se radica en ver si esta dinámica negativa se puede extender en los próximos meses. En este sentido, creo que sí por varios motivos:

- El contexto macroeconómico está dando señales de mayor debilidad, con una tendencia negativa de los principales indicadores adelantados.

- Esta evolución puede llegar a tener consecuencias en la estimación de los beneficios empresariales. Lo que puede seguir impactando negativamente en los fundamentales del crédito.

- El grado de nerviosismo del mercado está aumentando de manera evidente. Con varios focos de incertidumbre que conviene tener presentes.

Comportamiento de los Treasuries de EE.UU.

Por un lado, destacaría la potencial inversión de la curva de Treasuries (bonos americanos) en EE.UU. El contexto macro en la economía estadounidense sigue siendo robusto y hay varias variables técnicas que explican una pendiente anormalmente baja.

Se trata de un acontecimiento de mercado que históricamente ha sido un indicador adelantado de futuras recesiones bastante fiable y, por lo tanto, los inversores lo tienen en gran consideración. Por el otro, resaltaría las recientes señales de debilidad que ha acumulado China, que traslada una mayor preocupación por el crecimiento global.

Normalmente, los inicios de año suelen estar marcados por una mayor actividad en el mercado primario. Esto, en el contexto actual, puede fomentar la aparición de una prima de emisión más elevada, lo que también puede arrastrar al secundario.

Conclusiones de nuestro análisis

Lógicamente, estamos hablando de un contexto negativo que se puede extender en los próximos meses. Pero en los mercados todo se basa en la consecución de un precio que, de alguna manera, llegue a justificar el asumir un determinado nivel de riesgo. Es decir, alcanzar el Fair Value.

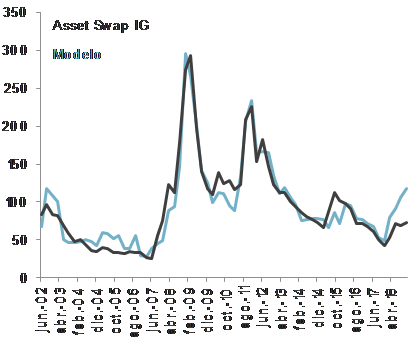

Para analizar este extremo, he elaborado un modelo de valoración del mercado Investment Grade. Para ello, he utilizado como variables explicativas dos tipos de referencias:

- Macroeconómicas : PIB, paro, confianza económica y M3), micro (ROE y apalancamiento

- De mercado : VDAX, pendiente de curva alemana y prima de riesgo de la periferia europea en media.

Según este estudio, un spread medio por encima de los 120 puntos básicos (en términos agregados) ya supondría empezar a plantear una valoración atractiva. Y, por lo tanto, un contexto que podría llegar a apoyar la entrada en este mercado.

Ello supondría una ampliación de un 21% respecto a los 99 actuales.

NOTA: Utilizo el índice Corp EUR IG de Merrill Lynch como referencia del mercado Investment Grade.

¿Te ha gustado este artículo? ¡Gracias por compartir! 😉

Borja Gómez Quintanilla, certificación EFPA European Financial Advisor (EFA)